Primas de Iliquidez en Activos de Crédito

La tradicional cartera 60/401 está dominada por el riesgo de mercado bursátil y por la estructura de la curva de tipos de interés. Los inversores pueden cosechar rentabilidades adicionales diversificando sus carteras en activos privados, aun en escenarios de mayores tipos de interés. Los activos privados pueden llegar a ofrecer una compensación por su complejidad y su falta de liquidez.

Los inversores pueden crear carteras ampliamente diversificadas incluyendo primas de rentabilidad por complejidad e iliquidez además de las potenciales rentabilidades correspondientes al riego de mercado de renta variable y renta fija. Las primas de iliquidez alcanzan2 sus mayores niveles en momentos inciertos y complejos como el actual.

En nuestro informe Targeting Private Equity, presentamos evidencia empírica que demuestra que la mayor rentabilidad obtenida por el private equity respecto a los mercados cotizados se deriva de la renuncia a liquidez para ofrecer capital inteligente y paciente a gestores que así pueden invertir en negocios con perspectivas de generación de valor a largo plazo.

Otro ejemplo muy relevante es el crédito privado, tal y como elaboramos en nuestro informe Targeting Private Credit. Por muy familiarizados que pensemos estar con el riesgo de crédito, tanto Cliffwater -una firma pionera de asesoramiento de inversiones- y AQR -firma líder en la gestión cuantitativa de inversiones- se vieron hace cuatro años en la necesidad de preguntarse si el crédito es una categoría de inversiones (“asset class”) diferenciada:

- Cliffwater, en su informe Credit as a Separate Asset Class, encuentra que “los inversores están justo ahora empezando a identificar al crédito como una categoría de activos única … con un perfil de rentabilidad-riesgo favorable, sostenible y diferenciado de otras categorías de activos”.

- AQR, en su informe The Credit Risk Premium, documenta por primera vez “la existencia de una prima de rentabilidad por asumir riesgo de crédito, complementaria a otras primas de riesgo como las derivadas del riesgo de mercado y la estructura de la curva de tipos”.

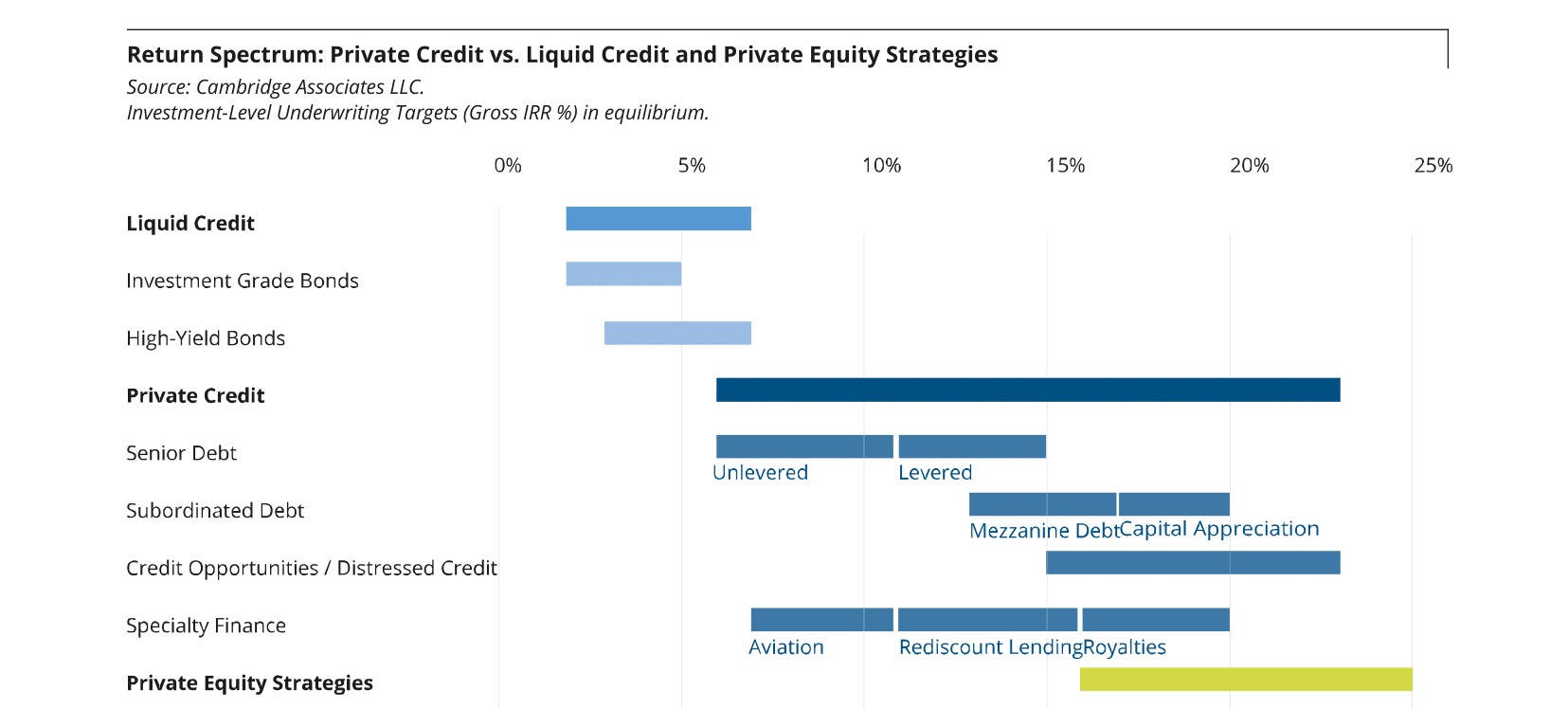

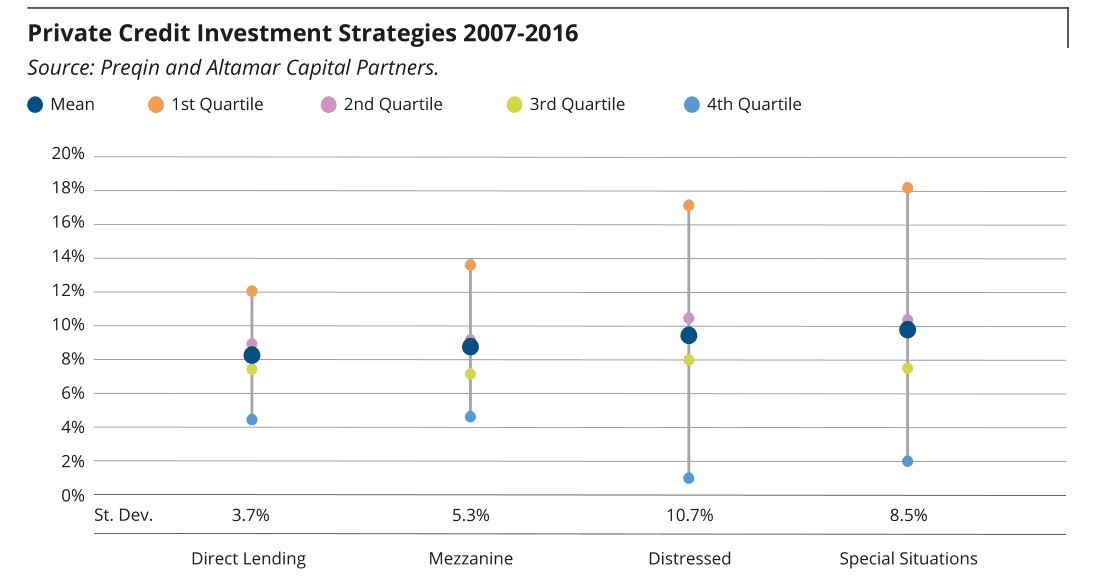

Estrategias de Inversión en Crédito Privado.

El universo de oportunidades de inversión en crédito privado es inmenso y profundo:

Preqin ofrece los siguientes parámetros de rentabilidad para cada una de las cuatro grandes estrategias de inversión en el mundo del crédito privado. Preqin calcula la rentabilidad como una tasa interna de rentabilidad, neta de comisiones y gastos:

Iliquidez, Complejidad e Incertidumbre

Los activos de crédito privado están expuestos a riesgo de crédito por los que los inversores pueden llegar a recibir una compensación. Además, los inversores están sujetos a iliquidez, complejidad e incertidumbre de una magnitud desconocida en los mercados cotizados tanto de bonos grado de inversión como de bonos basura. Naturalmente, los inversores exigen una rentabilidad adicional.

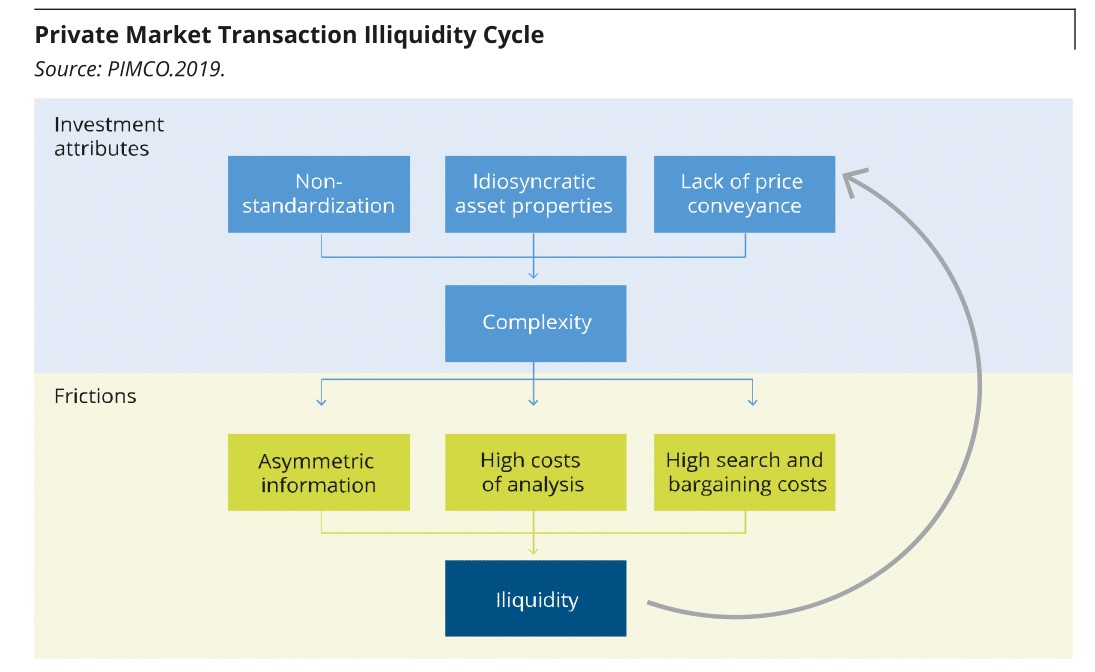

PIMCO ha estudiado en profundidad estas cuestiones y publicado un informe interesante Liquidity, Complexity and Scale in Private Markets. PIMCO desarrolla un marco en el que integrar la iliquidez y la complejidad. La remuneración adicional que los inversores exigen por albergar pacientemente una posición en su balance y renunciar a otras opciones de inversión es precisamente la prima de iliquidez. Hay que considerar además la complejidad ya que la misma complejidad puede generar iliquidez.

PIMCO presenta el siguiente marco conceptual para conectar la complejidad con la iliquidez:

Por una parte, la complejidad surge “de ciertos atributos únicos del mercado de crédito privado como la falta de homogeneidad, características específicas de cada activo o la imposibilidad de extraer información de series históricas de precios por la baja frecuencia de las transacciones o por la falta de información al ser un mercado privado”.

Por otra parte, los desequilibrios entre oferta y demanda generados por los elevados costes de análisis y búsqueda de contrapartida “pueden causar retrasos significativos a la hora de ejecutar una transacción, generando así iliquidez. El resultado es un círculo vicioso en el que los retrasos en la ejecución generan precios caducos con un relucido contenido informativo, aumentando aún más la complejidad de las transacciones en el futuro”.

Primas de Iliquidez y Complejidad

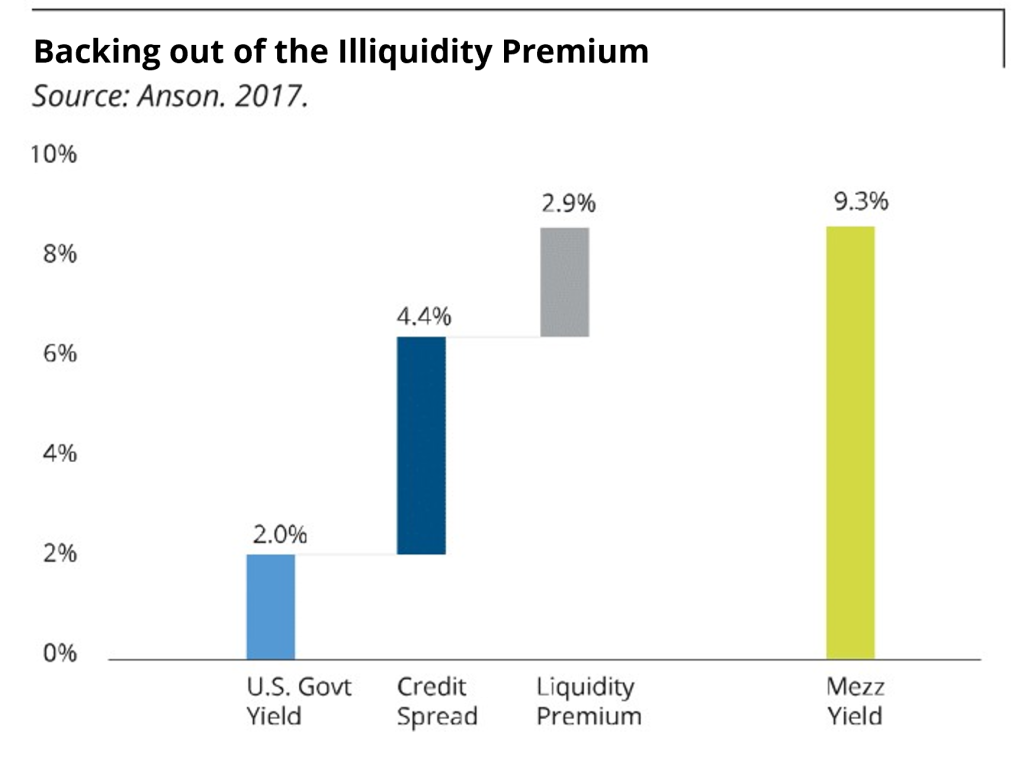

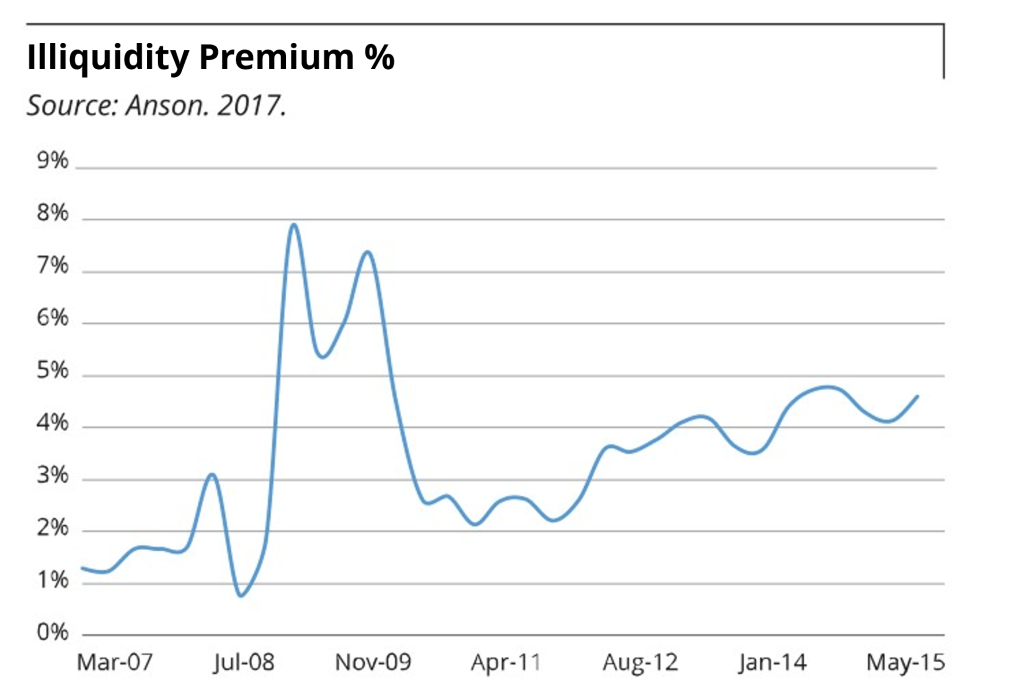

M. Anson, en Measuring Liquidity Premiums for Illiquid Assets analiza el nivel de retribución de los activos ilíquidos que es atribuible a la prima de iliquidez. Anson se centra en los “Business Development Companies” (BDCs). Los BDC son fondos de inversión en Estados Unidos que invierten en deuda privada de emisores por debajo de la calidad crediticia de “grado de inversión”. Típicamente, esta deuda incluye deuda senior, subordinada y mezzanine.

Anson construye una cesta de BDC´s y compara su rentabilidad con una serie de bonos del Tesoro ajustada por su duración y opcionalidad. Anson encuentra una prima de iliquidez que naturalmente fluctúa con el apetito de riesgo del mercado. Esta prima, además, “es un factor diferenciado de la beta de mercado, el tamaño, value, y momentum”:

Anson resalta que la prima de iliquidez era muy baja, del orden del 1 al 2%, con anterioridad a la Gran Recesión. Estos niveles son coherentes con el abrumador exceso de liquidez y crédito que inundaron los mercados con anterioridad al 2008… Los fondos de capital privado de las añadas 2006-2008 tuvieron pues resultados particularmente pobres. Había demasiado crédito y liquidez… Para sorpresa de nadie, después de la Gran Recesión, las primas de iliquidez se dispararon a niveles próximos al 8%… Una vez estabilizados los mercados, la prima de iliquidez se estabilizó en niveles del 4 al 5%.

En resumen, inversores informados pueden construir carteras de primas remuneradas por la asunción de riesgos que incluyan riego empresarial, estructura de curva de tipos de interés, complejidad e iliquidez, tal y como encontramos en private equity y private credit. Además, las primas de riesgo que encontramos en los activos privados pueden ofrecer correlaciones bajas e incluso negativas a las ofrecidas por activos tradicionales. Estas primas alcanzan3 sus mayores cotas en entornos volátiles, inciertos y complejos como el que vivimos con el colapso de Lehman y el actual.

1. Cartera compuesta típicamente por una exposición a bolsa del 60% y una a renta fija del 40%.

2. y 3. Los rendimientos pasados no son necesariamente indicativos de los resultados futuros, dado que las condiciones económicas actuales no son comparables a las anteriores, que podrían no repetirse en el futuro.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.