¿Es éste un momento adecuado para invertir en deuda privada?

Desde febrero de 2022, hemos sido testigos de un cambio acelerado en los tipos de interés tanto en Europa como en Estados Unidos. Durante este periodo, las estrategias tradicionales de renta fija han tenido un rendimiento desfavorable en términos absolutos y relativos comparándolas con el crédito privado. Sin embargo, conforme los tipos se han acercado a niveles del 4%-5%, los inversores han ido tomando posiciones en bonos y pagarés cotizados. Por ello, en este entorno de mercado, nos preguntamos, ¿por qué seguir invirtiendo en crédito privado?

El endurecimiento de las políticas monetarias -impulsado por la inflación- llevó los tipos de la Reserva Federal estadounidense de 8 puntos básicos en enero de 2022 al 5,33% en octubre de 2023, mientras que el Banco Central Europeo elevó los tipos del 0,0% al 4,5% entre julio de 2022 y septiembre de 2023.

Este significativo aumento de los tipos tuvo el siguiente impacto en los mercados de renta fija:

- Los índices tradicionales de renta fija con cupón fijo sufrieron importantes correcciones, mientras que los mercados de préstamos, en particular los préstamos directos privados, tuvieron un rendimiento positivo y muy superior. Así, en 2022, el índice global de bonos corporativos de Morningstar cayó un 23,2%, mientras que el índice de préstamos directos de Cliffwater aumentó un 9,2%. En el periodo de enero hasta finales de septiembre de 2023, estos índices registraron una caída del 5% y una revalorización del 6,5%, respectivamente.

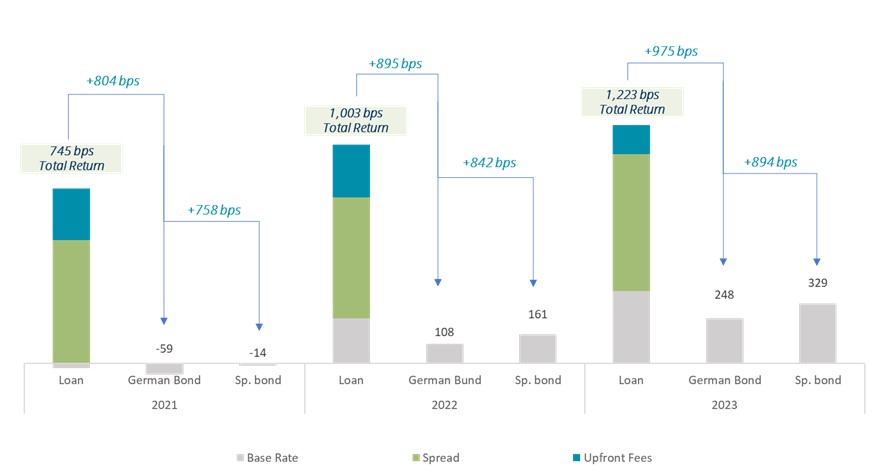

- Las rentabilidades ofrecidas por bonos y préstamos mejoraron durante este periodo, pero los retornos ofrecidos por los préstamos directos privados aumentaron más que otras alternativas disponibles en los mercados cotizados, como los bonos soberanos. En el gráfico adjunto, se puede observar como la rentabilidad media1 de los préstamos europeos en las carteras de fondos de fondos de AltamarCAM2 fue de 745 puntos básicos (bps) en 2021, 1003 bps en 2022 y 1223 bps durante el primer semestre de 2023. Por su parte, los rendimientos de los bonos soberanos alemanes y españoles también aumentaron en ese periodo, pero con un incremento de la rentabilidad inferior. La prima de retorno ofrecida por los préstamos directos frente a los créditos soberanos alemanes y españoles pasó de una media de 804 y 758 bps en 2021 a 975 y 894 bps, respectivamente3.

Fuente: Altamar CAM (Fondos de Altamar Private Debt Direct Lending: incluidos Altamar Private Debt I, AltaCAM Global Credit II y Altamar Private Debt III). Investing.com para los datos de bonos soberanos.

- Los niveles de apalancamiento han disminuido. Las carteras de préstamos europeos de AltamarCAM2 han experimentado una caída del nivel promedio3 de apalancamiento para los nuevos préstamos de 5,4 veces en 2022 a 4,9 veces beneficio bruto en 2023 (y a 4,7 veces si incluimos préstamos estructurados europeos y estadounidenses).

- Como resultado de todo lo anterior, se ha producido una mejora significativa en la compensación por el riesgo asumido en los préstamos privados. Para medir esta compensación, dividimos el retorno del préstamo por el apalancamiento promedio de los préstamos estructurados cada año. Usando este ratio, se percibe una mejora notable, pasando de 1,58 en 2021 a 1,85 en 2022 y 2,43 en 2023.

- La protección al acreedor -medida a través de la relación entre el importe del préstamo y el valor del colateral (“Loan to value” o LTV4)- también ha mejorado en nuestras carteras de préstamos, disminuyendo desde el 44% promedio en los préstamos estructurados en 2021 al 38% en el primer semestre de 2023.

En general, cabe afirmar que el mercado ha evolucionado en beneficio de los prestamistas. Los términos con los que los gestores de deuda privada pueden actualmente invertir dentro del mejor registro disponible desde el comienzo de la actividad inversora de AltamarCAM Credit. Por las siguientes razones que explicaremos, adicionales a las anteriormente expuestas, y desde un punto de vista de construcción de cartera, parece cada vez menos realista prescindir del crédito privado como un componente necesario en cualquier cartera de inversión:

- En primer lugar, el papel de los préstamos privados se ha consolidado como una fuente de financiación esencial, especialmente para operaciones de fusiones y adquisiciones o M&A y, debido a ello, como una oportunidad para los inversores. Así, en 2023, el 86% de los nuevos préstamos5 otorgados para financiar “leveraged buyouts” o compras apalancadas fueron préstamos privados frente al 14% de préstamos bancarios o sindicados.

- En segundo lugar, durante los últimos dos años, el rendimiento3 de los préstamos privados ha divergido del resto de activos de renta fija. Este comportamiento descorrelacionado sobre el que se ha venido argumentando desde hace tiempo ahora ha quedado plenamente confirmado. De esta forma, incluir deuda privada optimiza la construcción de carteras de inversión.

La previsión de que los tipos de interés pudieran permanecer elevados suscita cierta inquietud ya que podría dar lugar a un crecimiento de las tasas de impagos. Es lógico pensar que, en algún momento, los impagos han de crecer pues éstos siguen siendo muy bajos en términos históricos y la carga de intereses que soportan las empresas ha crecido significativamente. Sin embargo, si los últimos 20 años sirven de referencia, incluso a pesar de los incrementos en los niveles de impagos y dislocación derivados de la pandemia, las pérdidas sufridas en posiciones de préstamos directos por impago han sido moderadas6.

Todo lo anterior bien podría ayudar a entender la razón por la que, tal como recoge el informe de Preqin Investor Outlook para Activos Alternativos del primer semestre de 2023, el 88% de los inversores encuestados afirmó que las inversiones en deuda privada habían cumplido o, incluso, superado sus expectativas. Es por ello que consideramos que a pesar de que las subidas de tipos han incrementado el atractivo general de la renta fija tradicional, existen también muy buenas razones para seguir invirtiendo en deuda privada.,

- La rentabilidad de los préstamos directos privados se mide por la TIR bruta media estimada a 3 años (tipo básico + diferencial + OID/3) y la de los bonos soberanos por la TIR media cotizada en el mercado en cada año concreto. A efectos de esta comparación, hemos utilizado los préstamos estructurados en cada uno de esos años y lo hemos comparado con el rendimiento medio de mercado de los bonos soberanos a 6 años. Los resultados pasados no son necesariamente indicativos de los resultados futuros, ya que las condiciones económicas actuales no son comparables a los resultados pasados, que pueden no repetirse en el futuro.

- La información proviene de los fondos Altamar Private Debt I, AltaCAM Global Credit II and Altamar Private Debt III.

- Los resultados pasados no son necesariamente indicativos de los resultados futuros, ya que las condiciones económicas actuales no son comparables a los resultados pasados, que pueden no repetirse en el futuro.

- Loan to Value ratio.

- Pitchbook LCD. “Count of LBOs financed in BSL vs private credit markets”. (26 Septiembre, 2023)

- Pérdidas trimestrales máximas del Cliffwater Direct Lending Index alcanzaron el -3.3% en 2009 y -1.2% en 2020.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.