Cómo capturar la oportunidad del segmento de “mid-market” en Capital Privado

La inversión en Private Equity o Capital Privado es la principal vía para que los inversores logren sistemáticamente un acceso diversificado al atractivo y amplio segmento de compañías pequeñas y medianas. Sólo una pequeña fracción de éstas cotizan.

Los gestores de Private Equity son capaces de explotar el extraordinario potencial de estas empresas gracias a un conjunto único de palancas de creación de valor. No obstante, para aprovechar esta oportunidad, la selección del gestor y la diversificación son fundamentales para evitar los riesgos de una elevada dispersión de retornos.

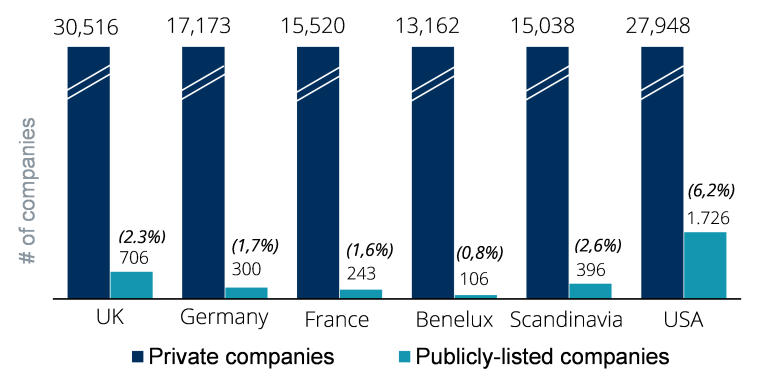

El segmento de compañías pequeñas y medianas es la columna vertebral del mundo empresarial en Europa y Norteamérica. Muchas de estas empresas ocupan posiciones de liderazgo mundial en sus nichos de actividad.

Sin embargo, los inversores sólo pueden acceder a una pequeña parte de ellas a través de los mercados cotizados. El universo de las empresas privadas es considerablemente mayor que el de las empresas que cotizan en bolsa.

Empresas privadas vs empresas cotizadas en el mercado de empresas medianas1

La inversión en Private Equity es, por tanto, la principal vía para que los inversores accedan de manera diversificada a este segmento, que cuenta con un gran potencial de crecimiento y generación de valor. Estas empresas disfrutan de ventajas que son difíciles de encontrar en compañías cotizadas, como, por ejemplo, la posibilidad de centrarse en un estilo de gestión a largo plazo, que no sufra el intenso escrutinio y la presión para superar las estimaciones de resultados trimestrales por parte de los analistas de Bolsa. El Private Equity se enfoca en la creación de valor a largo plazo dentro de un plan de negocio claro y un marco temporal estricto, lo que es ideal para desarrollar el pleno potencial de las empresas de pequeño y mediano tamaño.

Aunque estas características representan ventajas estructurales del Private Equity frente a los mercados cotizados y son comunes a esta clase de activos con independencia de su tamaño, son especialmente relevantes para la creación de valor en el segmento de pequeñas y medianas compañías, siendo los principales:

- Ventaja de información – Los gestores de Private Equity tienen acceso a toda la información relevante de la empresa objetivo. Antes de tomar cualquier decisión de inversión, están en constante contacto con el equipo directivo de la compañía, de tal forma que pueden identificar y abordar los riesgos y oportunidades y desarrollar la estrategia de creación de valor que implementarán tras su adquisición.

- Negociación del precio de compra – Los gestores del segmento pequeño y mediano suelen ser capaces de crear situaciones no competitivas y realizar due diligence (o análisis de debida diligencia) en exclusividad. En estas situaciones, otros factores – más allá de la valoración – determinan la toma de decisiones del vendedor, como entender la motivación de la operación, la rapidez y certidumbre de cierre, y la capacidad del comprador para desarrollar el potencial de la compañía protegiendo, al mismo tiempo, el legado de los fundadores.

- Potencial de innovación – En un mundo que se adapta a la desglobalización y a los cambios demográficos, el crecimiento y el aumento de la productividad dependen cada vez más de la innovación, que en gran medida tiene lugar fuera del mercado cotizado. Las empresas pequeñas y medianas que consiguen impulsar esta innovación tienen el potencial de generar crecimiento y retornos superiores para los inversores.

- Influencia en los equipos directivos – Los fondos de Private Equity suelen adquirir participaciones mayoritarias (o minorías significativas con fuertes derechos de protección), lo que les permite dirigir y ejecutar estrategias. El equipo directivo utiliza este control para realizar cambios, promover mejoras en empresas y ayudar a crear la infraestructura necesaria para acelerar el crecimiento del negocio. El conjunto de herramientas de generación de valor incluye desarrollar y reforzar el equipo directivo, el establecimiento de “KPIs”, la creación de incentivos apropiados para el equipo directivo y los empleados, apoyo al crecimiento orgánico (incluida la internacionalización), soporte financiero y estratégico en las adquisiciones de compañías (crecimiento inorgánico), e implantación de mejoras operativas ya sea con recursos del gestor (expertos funcionales) o a través de consultores externos.

- Alineación de intereses – El elevado alineamiento de intereses entre equipo directivo y el gestor permite atraer mejor talento a estas empresas una vez realizada la inversión. Los gestores de Private Equity ofrecen incentivos tanto a los propios profesionales de inversión como al equipo directivo de las compañías, dado que el equipo directivo suele invertir importes significativos en la compañía y participan en el éxito de la inversión a través de sweet equity u opciones sobre acciones. El Private Equity es una solución a un problema de sucesión en una empresa familiar de pequeño o mediano tamaño, donde estos esquemas de incentivos son herramientas poderosas para reforzar la alineación del nuevo equipo directivo que gestiona esta transición.

- Visión de largo plazo – Las empresas participadas por firmas de Private Equity suelen estar fuera del radar de los analistas y no están sujetas a los mismos requisitos de información pública que sus homólogas cotizadas. Esta privacidad permite a los accionistas y a la dirección concentrarse en sus planes de creación de valor a largo plazo, en lugar de enfocarse en resultados trimestrales y anuales, y centrar los debates de los consejos de administración en la estrategia, en lugar de en las tácticas para superar las expectativas de los analistas.

Aunque esta clase de activos ha proporcionado una mayor rentabilidad2 que los mercados cotizados a largo plazo, los fondos enfocados en pequeñas y medianas compañías tienen el potencial de ofrecer rentabilidades superiores, siempre que se haga la selección adecuada. Sin embargo, el potencial de mayores retornos de este segmento conlleva el riesgo de una mayor dispersión.

La dispersión de retornos es significativamente mayor que en los segmentos de grandes compañías, debido a que las empresas de menor tamaño tienden a ser más vulnerables a los ciclos bajistas y cuentan con menores equipos y recursos. Por eso, la correcta selección de gestores y la diversificación de la cartera son cruciales.

Retornos superiores de los fondos de pequeñas y medias compañías, con un mayor nivel de dispersión de retornos3

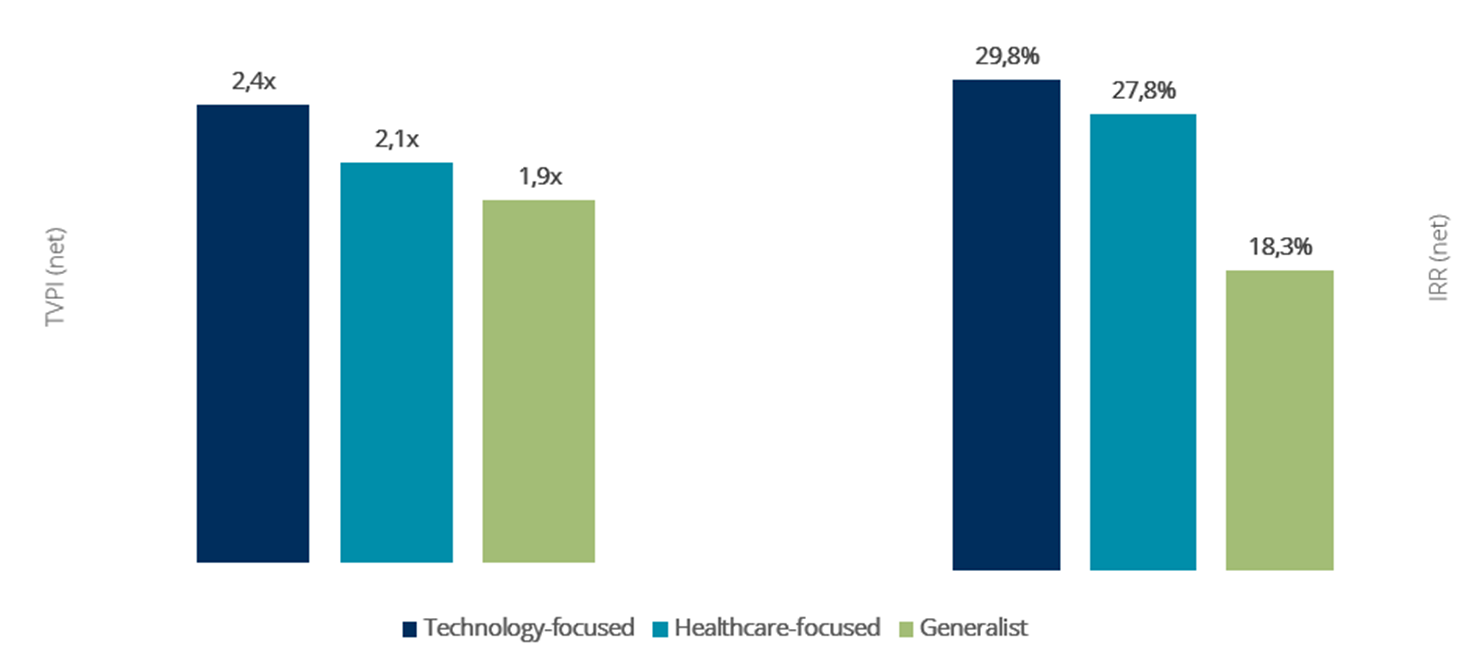

Los fondos sectoriales que invierten en industrias que disfrutan de tendencias seculares de largo plazo tienden a obtener buenos resultados. Por ejemplo, los sectores de tecnología y salud han experimentado atractivos retornos en los últimos 10 años en comparación con otros sectores. Sin embargo, una vez más, la selección es clave, ya que algunos sectores pueden sufrir a largo plazo y generar a retornos bajos (petróleo y gas, consumo, etc.).

Retornos superiores de los fondos sectoriales4

A diferencia de los grandes fondos de Private Equity con un enfoque multisectorial, los gestores generalistas enfocados en el segmento de compañías pequeñas y medianas no siempre tendrán los recursos suficientes para contratar y retener a un equipo de verdaderos especialistas en cada sector. No obstante, el enfoque sectorial puede proporcionarles una ventaja competitiva real en este segmento. Esto es debido a que la experiencia es importante, y en este sentido los especialistas en un sector suelen estar mejor preparados para evaluar los riesgos y las oportunidades de una inversión en el momento de la entrada y tienen mayor credibilidad frente al equipo directivo. Además, a lo largo del periodo de inversión, aportan no solo experiencia sino también una red de contactos muy relevantes que contribuyen positivamente en la generación de valor. Esta red de contactos será también muy relevante en el momento de la venta, al aportar un conocimiento más profundo sobre los compradores potenciales.

Si bien la especialización sectorial puede marcar la diferencia, la flexibilidad a través de múltiples subsectores y geografías puede resultar crítica en tiempos de cambios macroeconómicos. Tanto gestores generalistas como especialistas a nivel sectorial con enfoque en compañías pequeñas y medianas pueden complementar una cartera de capital privado más amplia, siempre que se lleve a cabo un proceso de selección muy exhaustivo. Invertir con éxito en este segmento y generar retornos5 atractivos (ajustados al riesgo) requiere además de una selección rigurosa, de una adecuada diversificación y acceso (este tipo de fondos que están generalmente muy demandados para el tamaño que tienen).

- Thomson Reuters Eikon 2019. Compañías con un valor empresarial de entre €25m y €500m

- Figure 26. https://www.bain.com/insights/private-equity-outlook-global-private-equity-report-2023. La rentabilidad pasada no es necesariamente indicativa de resultados futuros, ya que las condiciones económicas actuales no son comparables a la rentabilidad pasada, que puede no repetirse en el futuro.

- Preqin, Análisis de la rentabilidad de los gestores norteamericanos y europeos de Buyout y Growth (añadas 2006-2018) hasta agosto de 2022. “Lower Mid-Market Funds, definidos como fondos con un tamaño inferior a 2.500 millones de USD. «Non-Lower Mid-Market Funds», definidos como fondos con un tamaño superior a 2.500 millones de USD. La rentabilidad pasada no es necesariamente indicativa de resultados futuros, ya que las condiciones económicas actuales no son comparables a la rentabilidad pasada, que puede no repetirse en el futuro.

- Preqin, Análisis de la rentabilidad media ponderada de los gestores norteamericanos y europeos de Buyout y Growth (añadas 2006-2018) a agosto de 2022. La rentabilidad pasada no es necesariamente indicativa de resultados futuros, ya que las condiciones económicas actuales no son comparables a la rentabilidad pasada, que puede no repetirse en el futuro.

La rentabilidad pasada no es necesariamente indicativa de resultados futuros, ya que las condiciones económicas actuales no son comparables a la rentabilidad pasada, que puede no repetirse en el futuro.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.