Private Credit: Durch Illiquiditätsprämien Mehrwert schaffen

Ein herkömmliches 60/40-Portfolio1 ist vorwiegend auf Aktienrisiko- und Laufzeitprämien ausgerichtet. Doch selbst in Hochzinsphasen sind Anleger stets auf der Suche nach zusätzlichen Quellen für die Vereinnahmung von Risikoprämien und setzen dabei verstärkt auf Private Assets. Eine Prämie auf den risikolosen Zins kann einen Ausgleich für das mit der Illiquidität oder Komplexität der Anlage verbundene Risiko schaffen.

Private Assets bieten Anlegern die Möglichkeit, die Risikoprämien in ihren Portfolios über Aktienrisiko- und Laufzeitprämien hinweg zu diversifizieren und auch Komplexitäts- und Illiquiditätsprämien abzuschöpfen. In turbulenten Zeiten, wie wir sie gerade erleben, sind Illiquiditätsprämien besonders interessant2.

In unserem Whitepaper Targeting Private Equity verweisen wir auf empirische Daten, die unsere Einschätzung untermauern, dass die starke Performance von Private-Equity-Investments zum einen dem Liquiditätsverzicht, zum anderen der Fokussierung der Investment-Manager auf langfristige Wertschöpfung zu verdanken ist.

Besondere Aufmerksamkeit verdienen auch Private-Credit-Anlagen, denen wir uns in unserer Publikation Targeting Private Credit widmen. Doch nicht nur wir setzen uns mit dem Thema Kreditrisiken auseinander: Vor vier Jahren befassten sich Cliffwater (ein führender Anlageberater) und AQR (ein führender Investmentmanager mit quantitativem Ansatz) mit der Frage, ob ein Engagement in Credit sinnvoll ist.

- Cliffwater vertritt in Credit as a Separate Asset Class die These, dass die Anleger gerade erst beginnen, Privat-Credit Investments als eigenständige Asset-Klasse wahrzunehmen, die sich mit günstigen und nachhaltigen Rendite- und Risikomerkmalen von anderen Asset-Klassen unterscheidet.

- AQR dokumentiert in The Credit Risk Premium erstmals die Existenz einer Kreditrisikoprämie neben anderen, bereits bekannten Risikoprämien wie Aktienrisiko- und Laufzeitprämien.

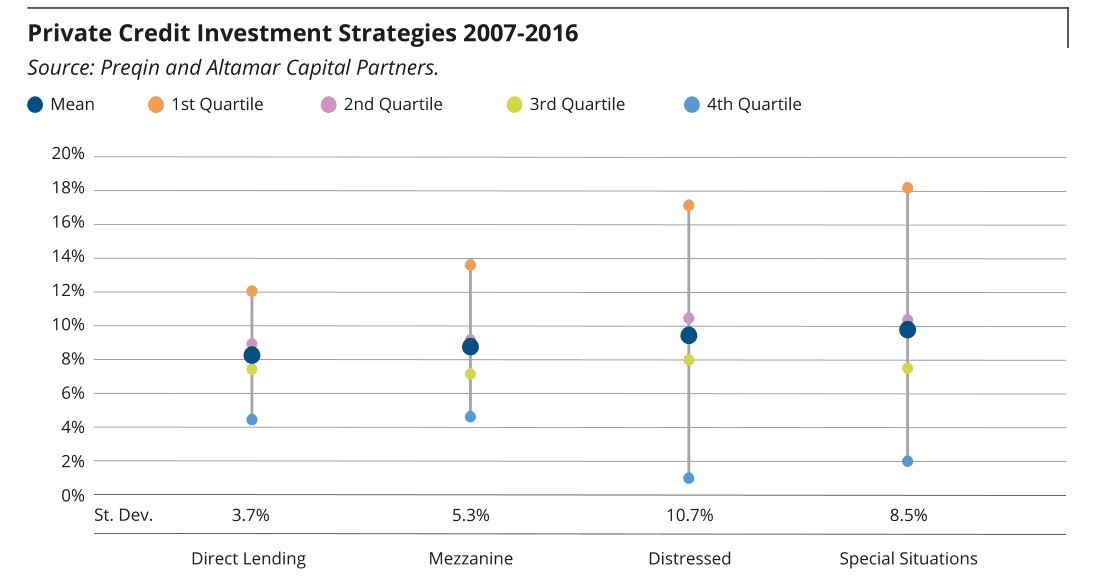

Der Datenanbieter Preqin hat die Performancedaten der vier wichtigsten Anlagestrategien im Privat-Credit-Bereich zusammengestellt. Dabei wird die Performance als interne Rendite (IRR) nach Abzug von Gebühren und Kosten berechnet:

Illiquidität, Komplexität und Unsicherheit

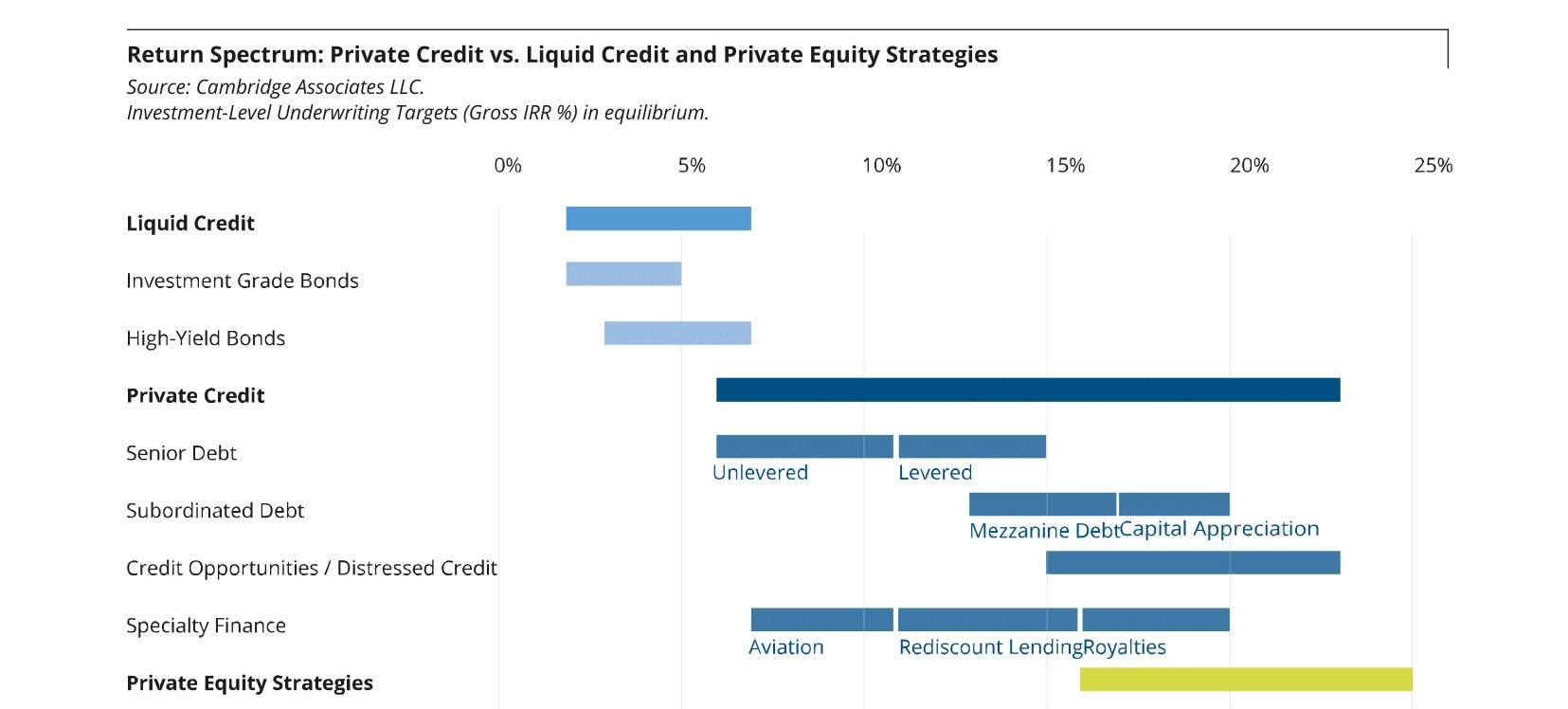

Wie alle Kreditgeschäfte, unterliegt auch das Private-Credit Geschäft einem Kreditausfallrisiko. Dafür müssen Anleger entschädigt werden. Im Vergleich zu den an großen Börsen notierten Investment-Grade oder High-Yield Anlagen und breit syndizierten liquiden Krediten sind Private-Credit Investments außerdem durch höhere Illiquidität, Komplexität und zusätzliche Unsicherheiten gekennzeichnet. Auch für diese Risiken müssen Anleger natürlich einen Ausgleich erhalten.

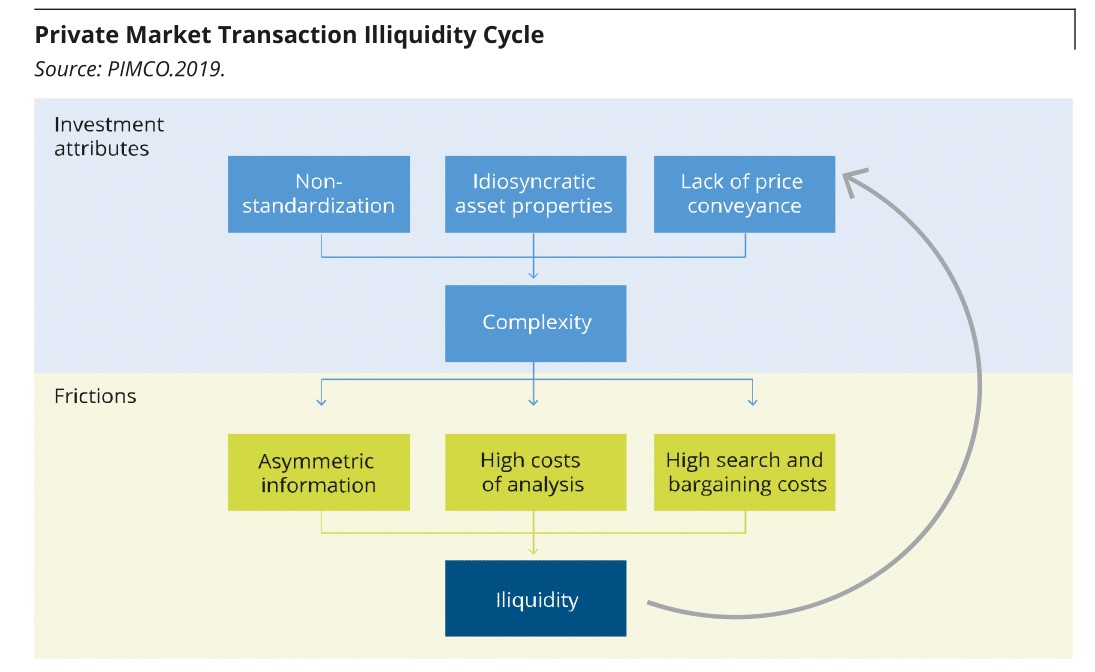

PIMCO hat sich eingehend mit diesem Thema befasst und eine sehr aufschlussreiche Publikation veröffentlicht: Liquidity, Complexity and Scale in Private Markets. In dem von der Gesellschaft entwickelten Rahmenkonzept werden die Faktoren Illiquidität und Komplexität in Bezug zueinander gesetzt. Die zusätzliche Rendite, die Anleger aufgrund langfristig gehaltener Anlagen und versäumter anderweitiger Anlagechancen erzielen müssen, wird als Illiquiditätsprämie bezeichnet. Des Weiteren muss berücksichtigt werden, dass auch die Komplexität einer Anlagestruktur zu Illiquidität führen kann.

Die folgende konzeptuelle Darstellung von PIMCO zeigt die Zusammenhänge zwischen Komplexität und Illiquidität:

PIMCO zufolge ist die Komplexität zum einen auf bestimmte Faktoren zurückzuführen, die insbesondere für den Private-Asset-Markt charakteristisch sein können: fehlende Standardisierung, spezifische Merkmale der zugrunde liegenden Investments, mangelnde Aussagekraft bisheriger Preise wegen der geringen Anzahl von Transaktionen oder unzureichender Informationen, wie es bei Private Market Investments häufig der Fall ist.

Zum anderen könne ein Ungleichgewicht zwischen Angebot und Nachfrage – vor allem bedingt durch hohe Analyse- und Research-Kosten – bei Private Market Transaktionen zu wesentlichen Verzögerungen und in der Folge zu Illiquidität führen. Die Konsequenzen sind laut PIMCO gravierend, denn erhebliche Verzögerungen beeinträchtigen die Aktualität und den Informationswert der Preise, was wiederum die Komplexität zukünftiger Transaktionen erhöht.

Prämien für Illiquiditäts- und Komplexitätsrisiken

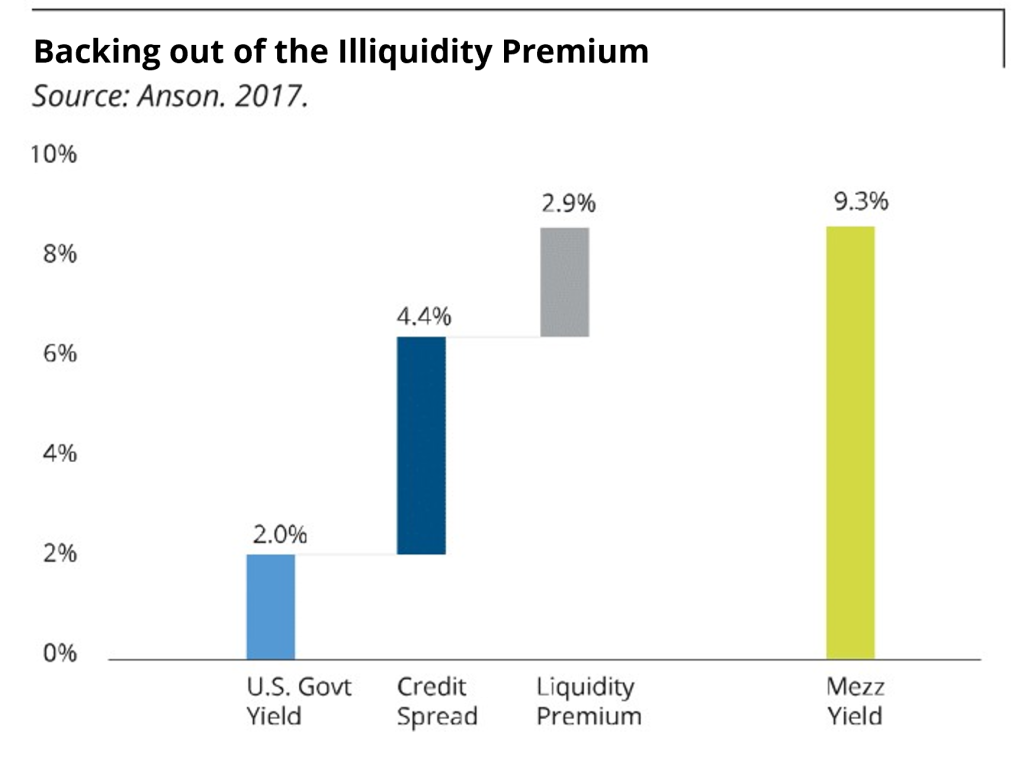

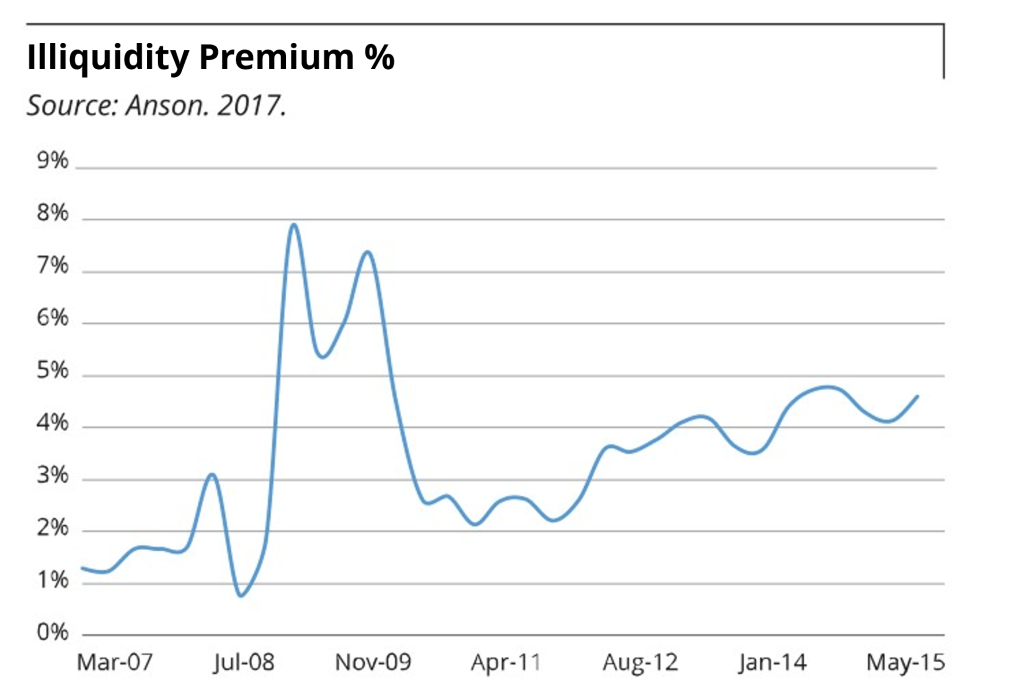

Mark Anson untersucht in Measuring Liquidity Premiums for Illiquid Assets, welcher Anteil der Rendite von illiquiden Anlagen auf die Illiquiditätsprämie entfällt. Dabei befasst er sich mit Business Development Companies (BDCs). BDCs sind in den USA domizilierte Fonds, die in privat platzierte Schuldtitel von Unternehmen ohne Investment-Grade-Rating investieren. In der Regel handelt es sich hierbei um vorrangige oder nachrangige Schuldtitel sowie um Mezzanine-Kapital.

Anson hat eine Gruppe von BDCs zusammengestellt und die Rendite mit der durations- und optionsbereinigten Rendite von ausgewählten US-Treasuries verglichen. Das Ergebnis der Studie dürfte niemanden überraschen: Die Illiquiditätsprämie ist von der Risikobereitschaft am Markt abhängig. Diese Risikoprämie ist Anson zufolge außerdem ein separater Anlagefaktor, der sich von den Faktoren Beta, Größe, Wert und Momentum unterscheidet.

In seiner Untersuchung verweist Anson auf die Illiquiditätsprämie von lediglich 1 % bis 2 %, die vor der 2007 einsetzenden Weltwirtschaftskrise vorherrschte. Dieser sehr niedrige Wert fügt sich gut in das Bild aus der Zeit vor 2008 ein: Damals wurde der Markt mit Liquidität und Finanzierungsmöglichkeiten regelrecht überflutet. Private-Capital-Fonds der Vintage-Jahre 2006-2008 hatten es besonders schwer. Vor der Weltwirtschaftskrise gab es Kredite und Liquidität im Überfluss. Somit ist es nicht verwunderlich, dass die Illiquiditätsprämien nach der Krise auf 8 % schnellten, bevor sie sich auf einem Niveau von etwa 4 % bis 5 % stabilisierten.

Clevere Anleger können also ihre Portfolios auf Risikoprämien ausrichten und sich dabei unter anderem bei Private-Equity- und Private-Credit Anlagen für die Risiken, die sie eingehen, unter Umständen entschädigen lassen. Zu diesen Risiken zählen das Kreditausfall-, Durations-, Komplexitäts- oder Illiquiditätsrisiko. Darüber hinaus weisen die Risikoprämien für Private Assets eventuell eine geringe oder sogar negative Korrelation mit den Aufschlägen für traditionelle Anlagen auf. Diese Risikoprämien3 sind in einem volatilen, unsicheren und komplexen Umfeld am höchsten, wie die nach dem Zusammenbruch von Lehman Brothers durchlebte Krise gezeigt hat.

- Ein Portfolio, das zu 60 % aus Aktien und zu 40 % aus festverzinslichen Wertpapieren besteht.

- und 3. Aus der Wertentwicklung in der Vergangenheit lässt sich nicht zwangsläufig auf die Wertentwicklung der Zukunft schließen, denn die aktuellen wirtschaftlichen Rahmenbedingungen sind nicht mit der Wertentwicklung in der Vergangenheit vergleichbar, die sich möglicherweise nicht wiederholen wird.

WICHTIGE HINWEISE:

Dieses Dokument wurde von Altamar CAM Partners S.L. (zusammen mit seinen Tochtergesellschaften „AltamarCAM“) ausschließlich zu Informations- und Illustrationszwecken sowie als allgemeiner Marktkommentar erstellt und ist ausschließlich für die Verwendung durch den Empfänger bestimmt. Wenn Sie dieses Dokument nicht von AltamarCAM erhalten haben, sollten Sie es nicht lesen, verwenden, kopieren oder weitergeben.

Die hierin enthaltenen Informationen spiegeln die Ansichten von AltamarCAM zum Zeitpunkt dieses Dokuments wider, die sich jederzeit und ohne Vorankündigung ändern können, ohne dass eine Verpflichtung zur Aktualisierung besteht oder sichergestellt wird, dass Sie über etwaige Aktualisierungen informiert werden.

Dieses Dokument basiert auf Quellen, die als zuverlässig angesehen werden, und wurde mit größtmöglicher Sorgfalt erstellt, um zu vermeiden, dass es unklar, zweideutig oder irreführend ist. Es wird jedoch keine Zusicherung oder Garantie hinsichtlich seiner Wahrhaftigkeit, Genauigkeit oder Vollständigkeit gegeben, und Sie sollten nicht davon ausgehen, dass dies gegeben ist. AltamarCAM übernimmt keine Verantwortung für die in diesem Dokument enthaltenen Informationen.

Dieses Dokument kann Prognosen, Erwartungen, Schätzungen, Meinungen oder subjektive Einschätzungen enthalten, die auch als solche zu verstehen sind und niemals als Zusicherung oder Garantie für gegenwärtige oder zukünftige Ergebnisse, Erträge oder Gewinne. Soweit dieses Dokument Aussagen über die künftige Entwicklung enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten.

Bei diesem Dokument handelt es sich lediglich um einen allgemeinen Marktkommentar, der in keiner Weise als einer Regulierung unterliegende Beratung, Anlageangebot, Aufforderung oder Empfehlung zu verstehen ist. Alternative Anlagen können hochgradig illiquide sein, sind spekulativ und eignen sich möglicherweise nicht für alle Anleger. Investitionen in alternative Anlagen sind nur für erfahrene und versierte Anleger gedacht, die bereit sind, die mit einer solchen Anlage verbundenen hohen wirtschaftlichen Risiken zu tragen. Potenzielle Anleger einer alternativen Anlage sollten den jeweiligen Fondsprospekt und die Bestimmungen lesen, in denen die spezifischen Risiken und Überlegungen im Zusammenhang mit einer bestimmten alternativen Anlage beschrieben sind. Die Anleger sollten die potenziellen Risiken sorgfältig prüfen und abwägen, bevor sie investieren. Keine natürliche oder juristische Person, die dieses Dokument erhält, sollte eine Investitionsentscheidung treffen, ohne zuvor eine rechtliche, steuerliche und finanzielle Beratung auf einer spezifizierten Basis erhalten zu haben.

Weder AltamarCAM noch seine Konzerngesellschaften oder deren jeweilige Anteilseigner, Direktoren, Manager, Angestellte oder Berater übernehmen irgendeine Verantwortung für die Integrität und Richtigkeit der hierin enthaltenen Informationen oder für die Entscheidungen, die die Adressaten dieses Dokuments auf der Grundlage dieses Dokuments oder der hierin enthaltenen Informationen treffen könnten.

Dieses Dokument ist streng vertraulich und darf ohne die vorherige schriftliche Zustimmung von AltamarCAM weder ganz noch teilweise vervielfältigt oder in irgendeiner anderen Weise veröffentlicht werden.