La Resiliencia Operativa del Private Equity

Los activos privados ofrecen un refugio a la fuerte volatilidad que están sufriendo los activos cotizados tradicionales de renta fija y de renta variable. Esta resiliencia no es un espejismo derivado del uso de modelos de valoración o de su sesgo a compañías con fuerte crecimiento.

Así pues, la inversión en private equity ofrece resiliencia operativa particularmente valiosa en los tiempos volátiles e inciertos en los que vivimos.

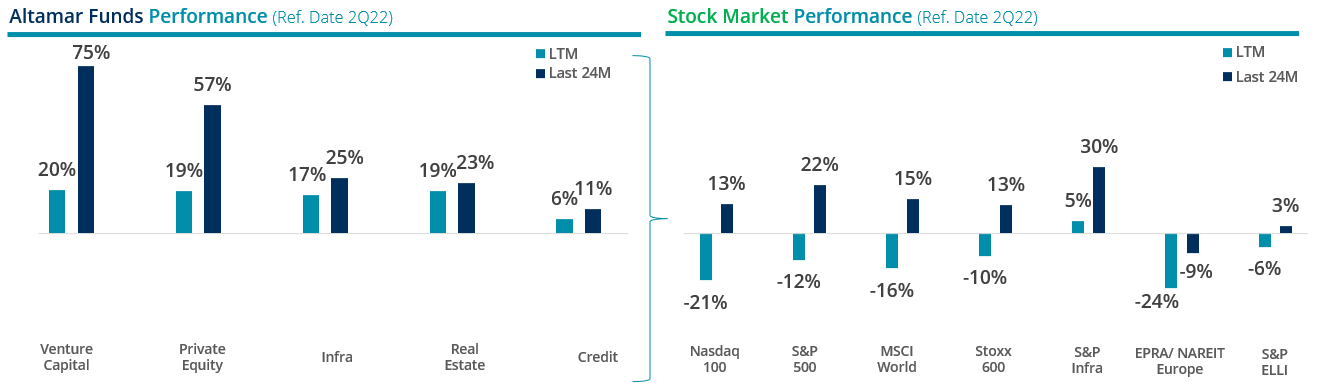

“Altamar Funds” datos obtenidos de la cartera de fondos de AltamarCAM. “Private Equity”, “Venture Capital”, “Infra”, “Real Estate” y “Credit”: incluye todos los fondos de primarios y secundarios gestionados por Altamar Private Equity, SGIIC SAU para cada asset class.

Fuente evolución mercados cotizados: www.Investing.com;

LTM: 30/06/2021 a 30/06/2022; Last 24M: 30/06/2020 a 30/06/2022.

Las rentabilidades3 de los activos privados no son perfectamente comparables con las de los activos cotizados por razones de peso:

- Los activos privados están valorados en base a un descuento de flujos de caja futuros y/o método de comparables mientras que los activos cotizados están valorados a precio de mercado. Hay pues un decalaje temporal entre unos y otros que suaviza temporalmente las rentabilidades de los fondos de private equity. Este efecto se conoce como “smoothing”.

- Los fondos de activos privados y cotizados tienen distribuciones sectoriales distintas. Los sectores tienen a su vez una fuerte dispersión en su rentabilidad relativa. Así, por ejemplo, durante los doce meses acabados en junio de este año, la rentabilidad 4 de los índices globales de tecnología cayó un 23%, de telecomunicaciones un 18%, y de salud y sanidad un 6% mientras que los índices de energía subieron un 14% y de suministros y eléctricas un 1%.

Ahora exploramos en esta nota si pudiera haber otras explicaciones sobre el mejor comportamiento relativo de los activos privados.

En un artículo publicado en otoño de 2021 en el “Journal of Alternative Investments” titulado Private Equity and the Leverage Myth (El mito del Apalancamiento en el Private Equity), Czasonis, Kinlaw, Kritzman, y Turkington5 exploran la relación que hay entre volatilidad y apalancamiento.

Sus conclusiones:

- La volatilidad de una compañía esta conceptualmente unida a su apalancamiento.

- Los inversores estiman esta volatilidad aplicando unos múltiplos de apalancamiento a la volatilidad de las bolsas.

- Aunque las compañías de private equity tienen el doble de apalancamiento que las cotizadas, su volatilidad no es mayor incluso si ajustamos por el decalaje de las valoraciones de private equity.

- El apalancamiento no tiene, pues, un impacto aparente en la volatilidad. No hay evidencia empírica de que la volatilidad sea proporcional al apalancamiento.

Nos encontramos pues con un misterio digno de una novela de Agatha Christie.

Los autores del estudio analizaron la relación estadística entre apalancamiento y métricas de private equity. Después de llevar a cabo estudios avanzados de series y de analizar las circunstancias financieras de algunas compañías, llegaron a concluir que el apalancamiento es estable durante largos periodos de tiempo mientras, que la volatilidad fluctúa entre unos periodos y otros, y que las compañías tienen otras fuentes internas implícitas de apalancamiento.

Con todo, llegan a la inevitable conclusión de que la volatilidad del private equity es similar a la de las compañías cotizadas. Al explorar las causas, plantean que “pudiera ser que los inversores de private equity prefieren invertir en compañías cuyos negocios subyacentes son inherentemente menos volátiles y tienen pues la capacidad de asumir un mayor apalancamiento, aumentando los beneficios”

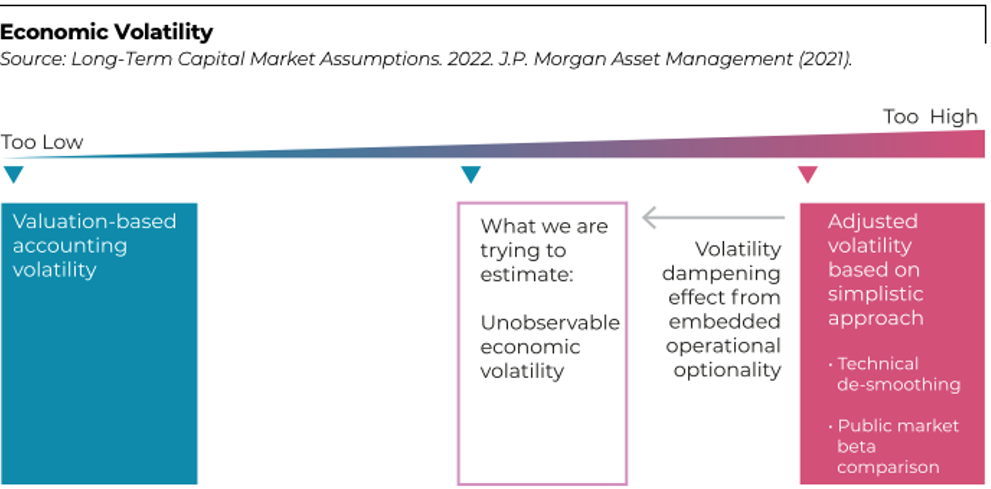

Al igual que Czasonis, el banco J.P. Morgan, en su reconocido estudio anual Long-Term Capital Market Assumptions (Rentabilidades a Largo Plazo de los Activos Financieros), ha introducido una metodología que toma en cuenta la opcionalidad operacional implícita del private equity. Esta metodología genera unas estimaciones de volatilidad más moderadas:

2. y 3. Los rendimientos pasados no son necesariamente indicativos de los resultados futuros, dado que las condiciones económicas actuales no son comparables a las anteriores, que podrían no repetirse en el futuro.

4. Información obtenida de FTSE All-World Index Series. Monthly Review. June 2022.

5. Megan Czasonis, William Kinlaw, Mark Kritzman y David Turkington.

6. Long-Term Capital Market Assumptions (JP Morgan) & Private Equity and the Leverage Myth (Megan Czasonis, William Kinlaw, Mark Kritzman y David Turkington)

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.