Die operative Resilienz von Private Equity Unternehmen

Es sind turbulente Zeiten – zumindest für konventionelle 60/40-Portfolios. Bei Private Equity Investments ist von Volatilität hingegen kaum eine Spur. Nur mit modellbasierten Bewertungen und der Tendenz zu Wachstumssektoren hat dies allerdings wenig zu tun.

Die vergleichsweise niedrige Volatilität von Private Equity1 ist empirisch erwiesen und ergibt sich unmittelbar aus der inhärenten Optionalität der zugrunde liegenden Geschäftsmodelle, durch die das Geschäftsrisiko sinkt.

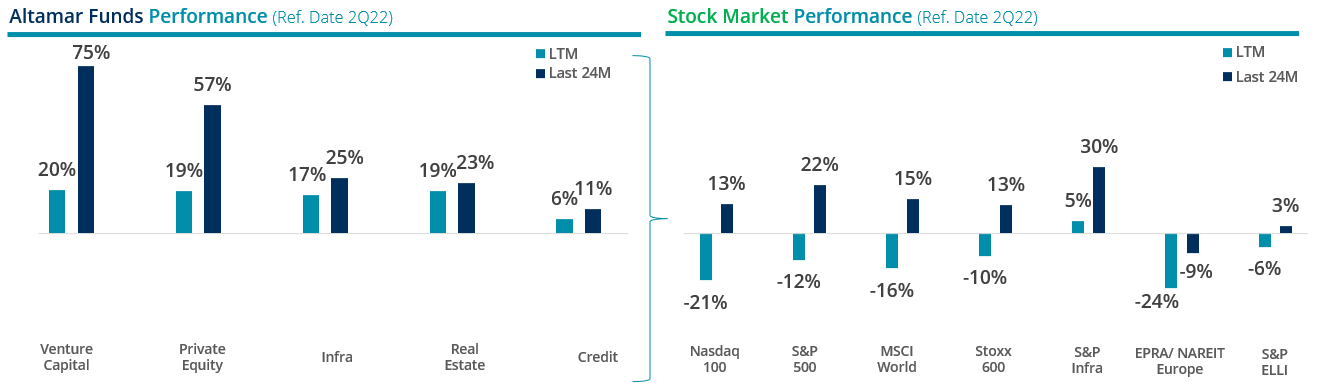

Seit Jahresbeginn sind die Kapitalmärkte im Krisenmodus. Die Zielunternehmen in den Fonds von AltamarCAM haben in diesem Umfeld sowohl aus absoluter, als auch aus relativer Sicht deutlich besser abgeschnitten2, als börsennotierte Titel, wie Daten der vergangenen zwölf und 24 Monate per Ende Juni 2022 zeigen:

„Altamar Funds“-Daten stammen aus dem Fondsportfolio von AltamarCAM. „Private Equity, Venture Capital, Infra, Real Estate und Credit: umfasst alle von Altamar Private Equity, SGIIC SAU verwalteten Primär- und Sekundärfonds für jede Anlageklasse.

Quelle: Daten zur Aktienmarktentwicklung von www.Investing.com;

LTM: 30/06/2021 bis 30/06/2022; Letzte 24 Monate: 30/06/2020 bis 30/06/2022.

Die Performance³ ist jedoch aus zwei Gründen nicht unmittelbar miteinander vergleichbar:

- Private Assets werden anhand diskontierter Cashflows (DCF-Methode) und/oder Peergroup-Vergleichen („mark-to-model“) bewertet, ihre börsennotierten Pendants hingegen anhand ihres Marktwertes. Entsprechend dauert es erheblich länger, bis sich Marktschocks in den Bewertungen von Private Assets widerspiegeln. Diese Verzögerung wirkt glättend auf PE-Renditen.

- Börsennotierte und nicht börsennotierte Werte befinden sich zum Teil in ganz unterschiedlichen Sektoren. Folglich unterscheidet sich auch die relative Performance. So verlor der FTSE All-World Technology Index4 (USD) in den zwölf Monaten bis Juni 23 %, die jeweiligen Indizes für den Telekommunikationssektor und den Gesundheitssektor büßten 18 % bzw. 6 % ein. Hingegen legte der Index für Energieunternehmen um 14 % zu, der für Versorger um 1 %.

Es kann aber auch andere fundamentale Gründe geben, warum Private Assets ihre börsennotierten Benchmarks in einem nachteiligen Marktumfeld in den Schatten stellen. Besteht vielleicht ein Zusammenhang zwischen Volatilität und dem Fremdfinanzierungsgrad eines Unternehmens?

Dieser Frage gehen Czasonis, Kinlaw, Kritzman und Turkington5 in ihrem 2021 im Journal of Alternative Investments erschienenen Artikel Private Equity and the Leverage Myth nach. Ihre wesentlichen Erkenntnisse in der Zusammenfassung:

- Im Prinzip müsste die Volatilität mit dem Fremdfinanzierungsgrad korrelieren.

- Bei PE-Buyouts wird die Volatilität in der Regel mit einem Leverage-Multiplikator geschätzt, der auf die Volatilität an den Aktienmärkten angewandt wird.

- Auch wenn der Fremdfinanzierungsgrad bei PE-Unternehmen doppelt so hoch ist wie bei börsengehandelten Aktiengesellschaften, ist die Volatilität bei Private Equity selbst nach Bereinigung um den Glättungseffekt nicht ausgeprägter.

- Der Fremdfinanzierungsgrad hat also offenbar keine Auswirkungen auf die Volatilität von Private Equity. Es lässt sich dementsprechend nicht nachweisen, dass die Volatilität mit dem Fremdfinanzierungsgrad steigt.

Wir stehen also vor einem Rätsel, an dem selbst Alan Greenspan zu knabbern hätte.

In einem zweiten Schritt widmeten sich Czasonis et al. der statistischen Lücke zwischen dem Fremdfinanzierungsgrad und PE-Kennzahlen. Sie führten Zeitreihenanalysen durch und untersuchten die Finanzlage zahlreicher Unternehmen. Dabei fanden sie heraus, dass der Fremdfinanzierungsgrad häufig über lange Zeit stabil bleibt, während die Volatilität im Zeitverlauf hochvariabel ist. Außerdem kann der implizite Leverage von Unternehmen aus unterschiedlichen Quellen stammen.

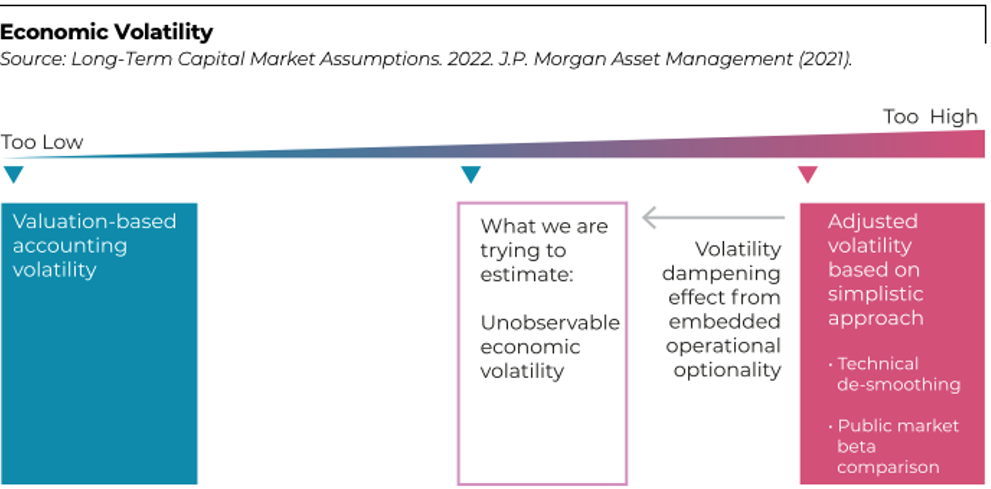

Czasonis und ihre Mitstreiter kommen zu dem einfachen Schluss, dass Private-Equity-Titel trotz des höheren Fremdfinanzierungsgrads ähnlich volatil sind wie börsennotierte Werte. Als mögliche Begründung führen sie an, dass „Manager von Buyout-Fonds vorzugsweise in Unternehmen investieren, deren Geschäftsaktivitäten intrinsisch weniger riskant sind. Das erlaubt ihnen einen höheren Fremdfinanzierungsgrad, was wiederum den Gewinn erhöht.“Im Einklang mit Czasonis et al. hat J.P. Morgan in der diesjährigen Ausgabe seiner renommierten Studie Long-Term Capital Market Assumptions einen neuen Ansatz zur Einschätzung der Volatilität von Private Equity, vorgestellt, der den Besonderheiten von Private Assets Rechnung trägt – und der inhärenten operativen Optionalität von Private Equity. Mit diesem Ansatz geht die geschätzte Volatilität zurück:

Die niedrigere Volatilität von Private Equity im Vergleich zu den börsennotierten Benchmarks ist also nachweislich kein Zufall. Vielmehr ergibt sie sich aus der inhärenten operativen Optionalität der zugrunde liegenden Geschäftsaktivitäten, deren Risiko damit reduziert wird.

-

-

- Die Informationen stammen von Fonds, die von State Street Private Equity Index verwaltet werden (Seite 23 von „Private Equity and the Leverage Myth“).

- Die Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Indikator für künftige Ergebnisse, da die aktuellen wirtschaftlichen Bedingungen nicht mit der Wertentwicklung in der Vergangenheit vergleichbar sind, die sich in der Zukunft möglicherweise nicht wiederholen wird.

- Die Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Indikator für künftige Ergebnisse, da die aktuellen wirtschaftlichen Bedingungen nicht mit der Wertentwicklung in der Vergangenheit vergleichbar sind, die sich in der Zukunft möglicherweise nicht wiederholen wird.

- Die Daten stammen aus der FTSE All-World Index Series. Monatliche Überprüfung. Juni 2022

- Megan Czasonis, William Kinlaw, Mark Kritzman und David Turkington

- Long-Term Capital Market Assumptions (JP Morgan) & Private Equity and the Leverage Myth (Megan Czasonis, William Kinlaw, Mark Kritzman y David Turkington)

-

WICHTIGE HINWEISE:

Dieses Dokument wurde von Altamar CAM Partners S.L. (zusammen mit seinen Tochtergesellschaften „AltamarCAM“) ausschließlich zu Informations- und Illustrationszwecken sowie als allgemeiner Marktkommentar erstellt und ist ausschließlich für die Verwendung durch den Empfänger bestimmt. Wenn Sie dieses Dokument nicht von AltamarCAM erhalten haben, sollten Sie es nicht lesen, verwenden, kopieren oder weitergeben.

Die hierin enthaltenen Informationen spiegeln die Ansichten von AltamarCAM zum Zeitpunkt dieses Dokuments wider, die sich jederzeit und ohne Vorankündigung ändern können, ohne dass eine Verpflichtung zur Aktualisierung besteht oder sichergestellt wird, dass Sie über etwaige Aktualisierungen informiert werden.

Dieses Dokument basiert auf Quellen, die als zuverlässig angesehen werden, und wurde mit größtmöglicher Sorgfalt erstellt, um zu vermeiden, dass es unklar, zweideutig oder irreführend ist. Es wird jedoch keine Zusicherung oder Garantie hinsichtlich seiner Wahrhaftigkeit, Genauigkeit oder Vollständigkeit gegeben, und Sie sollten nicht davon ausgehen, dass dies gegeben ist. AltamarCAM übernimmt keine Verantwortung für die in diesem Dokument enthaltenen Informationen.

Dieses Dokument kann Prognosen, Erwartungen, Schätzungen, Meinungen oder subjektive Einschätzungen enthalten, die auch als solche zu verstehen sind und niemals als Zusicherung oder Garantie für gegenwärtige oder zukünftige Ergebnisse, Erträge oder Gewinne. Soweit dieses Dokument Aussagen über die künftige Entwicklung enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten.

Bei diesem Dokument handelt es sich lediglich um einen allgemeinen Marktkommentar, der in keiner Weise als einer Regulierung unterliegende Beratung, Anlageangebot, Aufforderung oder Empfehlung zu verstehen ist. Alternative Anlagen können hochgradig illiquide sein, sind spekulativ und eignen sich möglicherweise nicht für alle Anleger. Investitionen in alternative Anlagen sind nur für erfahrene und versierte Anleger gedacht, die bereit sind, die mit einer solchen Anlage verbundenen hohen wirtschaftlichen Risiken zu tragen. Potenzielle Anleger einer alternativen Anlage sollten den jeweiligen Fondsprospekt und die Bestimmungen lesen, in denen die spezifischen Risiken und Überlegungen im Zusammenhang mit einer bestimmten alternativen Anlage beschrieben sind. Die Anleger sollten die potenziellen Risiken sorgfältig prüfen und abwägen, bevor sie investieren. Keine natürliche oder juristische Person, die dieses Dokument erhält, sollte eine Investitionsentscheidung treffen, ohne zuvor eine rechtliche, steuerliche und finanzielle Beratung auf einer spezifizierten Basis erhalten zu haben.

Weder AltamarCAM noch seine Konzerngesellschaften oder deren jeweilige Anteilseigner, Direktoren, Manager, Angestellte oder Berater übernehmen irgendeine Verantwortung für die Integrität und Richtigkeit der hierin enthaltenen Informationen oder für die Entscheidungen, die die Adressaten dieses Dokuments auf der Grundlage dieses Dokuments oder der hierin enthaltenen Informationen treffen könnten.

Dieses Dokument ist streng vertraulich und darf ohne die vorherige schriftliche Zustimmung von AltamarCAM weder ganz noch teilweise vervielfältigt oder in irgendeiner anderen Weise veröffentlicht werden.