El impacto de los mayores tipos de interés en las políticas de inversión

La rentabilidad esperada de las carteras de renta fija se ha elevado significativamente desde el verano de 2020 de la mano de presiones inflacionistas persistentes. La agresiva respuesta de las autoridades monetarias durante los últimos doce meses ha elevado también la rentabilidad de las inversiones a corto plazo.

Analizamos el impacto en la construcción de carteras de este régimen de mayores tipos de interés. Las asignaciones que hace el optimizador matemático a los activos privados no se ven afectadas gracias a las bajas correlaciones de estos activos con los activos tradicionales y a las primas de iliquidez que estos activos consiguen obtener.

A todos nos encantaría volver a un pasado de elevadas rentabilidades nominales y reales tanto en renta fija como en renta variable, y evitar enfrentarnos al difícil entorno que hoy por hoy se nos presenta. Desgraciadamente, el entorno volátil, incierto, complejo y ambiguo actual nos exige replantearnos algunas preguntas y, sorprendentemente, aplicar algunos viejos y contrastados principios de inversión:

Política de Inversión – Tenemos que mantener el rumbo o cambiarlo cuando corresponda, pero no debemos dejarnos arrastrar por la manada. Hay abundante evidencia empírica que pone de manifiesto que una buena política de inversión explica más del 100% de la rentabilidad absoluta que una cartera genera en el largo plazo. El exceso sobre el 100% es el lastre que supone la gestión activa de activos tradicionales.

Acabamos de actualizar nuestros análisis cuantitativos con unas expectativas de rentabilidad para los mercados monetarios y la renta fija claramente superiores a las que utilizamos en nuestros informes de junio de 2022. A pesar de estas mayores rentabilidades, el optimizador media-varianza sigue asignando a los activos privados todo lo que puede teniendo en cuenta el perfil de riego elegido. Para carteras con volatilidades mayores al 5%, el optimizador ignora el resto de los activos y asigna toda la cartera a activos privados.

Apuestas Macro – A pesar de las subidas de los tipos de interés y de la rentabilidad de la renta fija, los niveles de inflación aún son mayores. Para que estos activos generen rentabilidades reales una vez tomada en cuenta la inflación, haría falta que se lograra un suave aterrizaje de las economías controlando la inflación sin entrar en recesión. M. El-Erian1 asigna a este escenario una probabilidad del 25%.

Si la inflación no baja y se mantiene en los niveles actuales – el escenario central con una probabilidad del 50% – la rentabilidad real será cero. Si, por último, la inflación vuelve a repuntar – probabilidad del 25% – lograríamos rentabilidades reales negativas. En conjunto, pues, la probabilidad de que la renta fija ofrezca rentabilidades reales positivas es de sólo el 25% para este caso específico.

Margen de Seguridad – Creemos que las políticas de inversión a largo plazo han de ser reajustadas de la mano del margen de seguridad que ofrecen las valoraciones de los activos en cartera. Cuanto mayor sea el margen entre valor y precio, mayor ha de ser la asignación. Este margen, y no las expectativas poco creíbles de la evolución de la economía a corto plazo, es la variable a tener en cuenta.

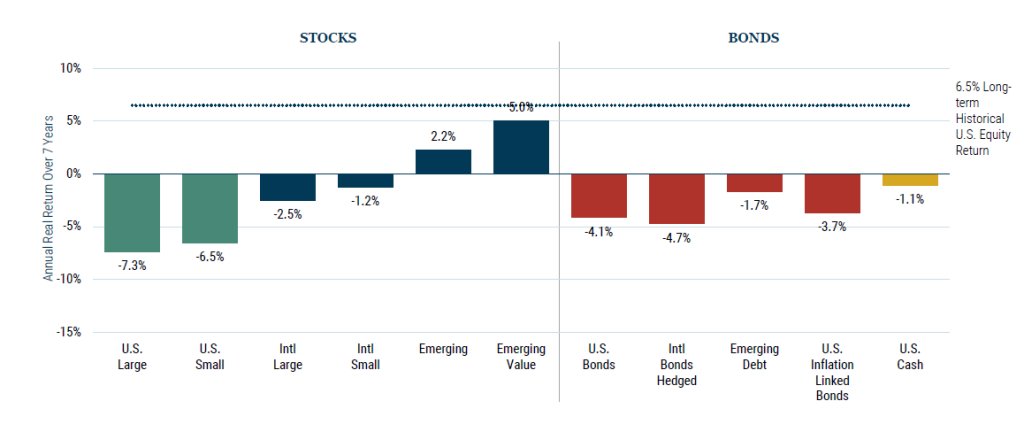

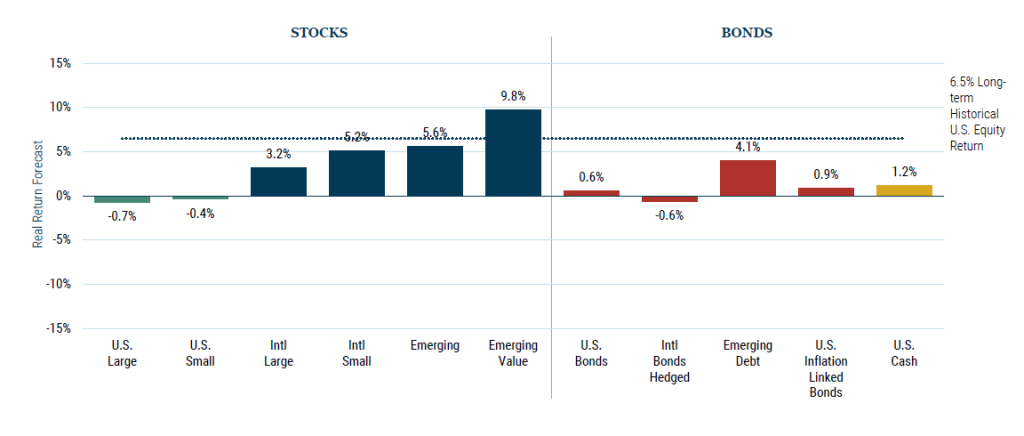

La gestora GMO ofrece perspectivas muy valiosas con sus estimaciones de rentabilidad real a 7 años para activos tradicionales de renta fija y renta variable. Veamos qué expectativas presentaba a finales del 2021 y del 2022:

7-year asset class real return forecasts*

As of December 31, 2021

7-year asset class real return forecasts*

As of December 31, 2022

Source: GMO

*The chart represents local, real return forecasts for several asset classes and not for any GMO fund or strategy. These forecasts are forward-looking statements based upon the reasonable beliefs of GMO and are not a guarantee of future performance. Forward-looking statements speak only as of the date they are made, and GMO assumes no duty to and does not undertake to update forward-looking statements. Forward-looking statements are subject to numerous assumptions, risks, and uncertainties, which change over time. Actual results may differ materially from those anticipated in forward looking statements.

U.S. inflation is assumed to mean revert to long-term inflation of 2.2% over 15 years for the graph as of December 31, 2021.

U.S. inflation is assumed to mean revert to long-term inflation of 2.3% over 15 years for the graph as of December 31, 2022.

Los inversores que sabia y valientemente redujeron su exposición a renta fija a principios del 2022 evitaron elevadas minusvalías durante el año. Los bonos fueron masacrados según la inflación aumentaba y dejaba de ser un fenómeno temporal. Como resultados de la caída en precios, la rentabilidad esperada de la renta fija es ahora ligeramente positiva.

Si a principios del 2022 era aconsejable tener muy poca renta fija, ahora es aconsejable tener poca. Necesitaríamos tener unas rentabilidades esperadas reales del orden del 2% al 3% para sentirnos cómodos en añadir una asignación considerable de renta fija en nuestras carteras. Además, no hemos de olvidarnos de que la inflación sigue siendo mayor que las estimaciones del consenso de mercado y que está siendo más pegajosa de lo esperado. Por lo tanto, las carteras de renta fija podrían seguir arrojando rentabilidades negativas durante los próximos 12 a 18 meses.

Cosechar Primas de Riesgo Diversificadas – Al diversificar las carteras e invertir en activos privados, los inversores reducen la volatilidad agregada de sus carteras aun cuando los activos privados estuvieran valorados a precio de mercado, tal y como hacemos nosotros en nuestros análisis cuantitativos. Los inversores, además, cosechan primas de rentabilidad por asumir riesgos de iliquidez y de complejidad.

Las primas de iliquidez y complejidad suelen aumentar en un entorno de incertidumbre y aversión al riesgo como el actual. Las inversiones en cartera pueden sufrir una corrección en sus valoraciones, pero el rendimiento esperado de las nuevas inversiones probablemente aumentará. Por lo tanto, los inversores necesitarán una recompensa mayor por soportar los riesgos de complejidad e iliquidez en un entorno de profunda incertidumbre como el actual.

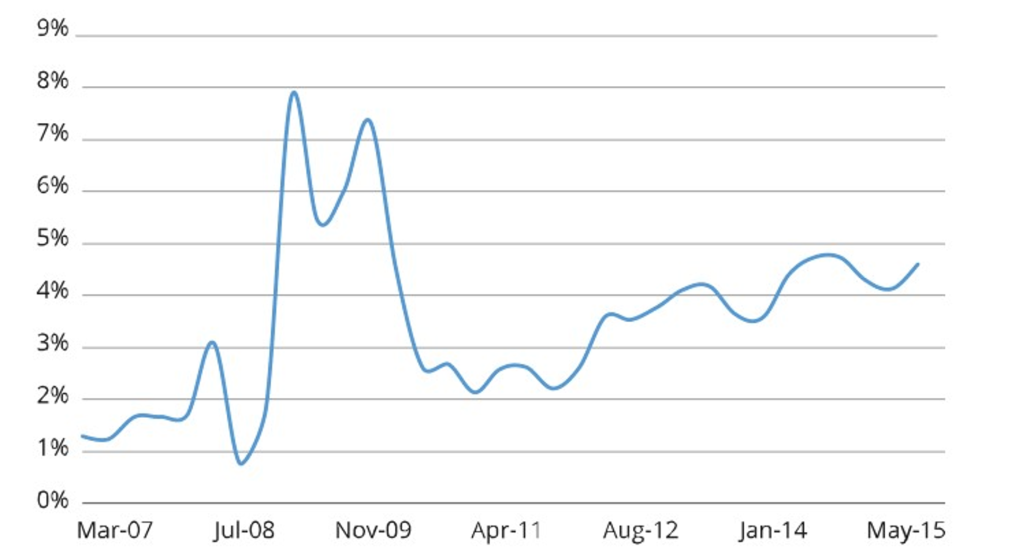

En el análisis cuantitativo que hemos llevado a cabo, hemos mantenido la prima de iliquidez y complejidad en el rango bajo de su media histórica – el 2%. Esta prima fluctúa a lo largo del tiempo y alcanza sus cotas más elevadas cuando el entorno es altamente incierto2, como ocurrió durante el colapso de Lehman en el 2008-2009:

Prima de Iliquidez %

Fuente: Anson (2017)

Los inversores con un proceso riguroso de inversión, incluyendo una política de inversión diversificada por activos, geografías, y estilos de gestión, deberían seguir su política de inversión intentando no dejarse llevar por la mayoría del mercado para intentar capear el temporal que hoy se nos presenta y, gracias a los activos privados, llegar a cosechar primas de iliquidez del 4% al 6% por encima de las rentabilidades3 que ofrecen activos tradicionales líquidos y cotizados. Cuanto menor es la rentabilidad de los activos líquidos, más valiosa es la prima de iliquidez que ofrecen los activos privados.

- Mohamed A. El.Erian: https://www.mohamedel-erian.com/

- Los términos «prima de liquidez» y «prima de iliquidez» se utilizan indistintamente en la literatura financiera. Se trata del mismo concepto y tienen el mismo significado.

- Mark Anson. “Measuring Liquidity Premiums for Illiquid Asset”.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.