Asset-Allokation in Zeiten hoher Zinsen

Infolge des unermüdlichen Anstiegs der Endfälligkeitsrenditen, der seit Sommer 2020 zu beobachten ist, hat die erwartete Rendite von Fixed-Income-Portfolios deutlich zugelegt. Zudem profitieren die Geldmarktrenditen von den aggressiven Zinserhöhungen der letzten zwölf Monate.

Um dem neuen Zinsumfeld Rechnung zu tragen, nehmen wir in unserem Modellportfolio entsprechende Varianz Optimierungen vor. Die nun längerfristig höheren Zinsen wirken sich auf Private Assets aufgrund der geringen Korrelation mit 60/40-Assets und ihrer Prämien für Illiquiditäts- und Komplexitätsrisiken jedoch kaum aus.

Natürlich würden einige Investoren nur allzu gern zur traditionellen 60/40-Allokation zurückkehren, positive reale Renditen erzielen und den schwierigen Fragen aus dem Weg gehen. Doch leider ist die Lage volatil, unsicher und komplex, sodass 08/15-Ansätze keine echte Lösung sind. Doch auch in diesem schwierigen Umfeld greifen – überraschenderweise – ein paar ganz einfache Grundsätze:

Asset Allocation – Investoren sollten ihren Kurs halten oder ihn neu bewerten, aber nicht der Wertentwicklung hinterherlaufen oder breiten Masse folgen. Wie Roger G. Ibbotson in seinem Beitrag Does Asset Allocation Policy Explain 40, 90, 100 Percent of Performance? darlegt, ist die Asset Allocation für über 100 % der langfristigen absoluten Rendite eines Portfolios verantwortlich. Eine mögliche Überrendite geht allerdings durch aktives Management verloren.

Unser im Juni 2022 publiziertes Whitepaper Targeting Private Assets wurde jüngst aktualisiert, um die aktuellen Geldmarktzinsen und Endfälligkeitsrenditen für Anleihen zu berücksichtigen. Sie sind ein guter Indikator für die erwartete Rendite, die jedoch nicht das Maß aller Dinge ist. Auch Korrelationen und Volatilitäten sind wichtig.

Trotz des höheren Zinsniveaus drängt der Mean-Variance-Optimierer weiter in Private Assets. Bei einem auf niedrige Volatilität ausgerichteten Portfolio werden die Prämien für Liquiditätsrisikofaktoren wie Value und Momentum durch eine Fixed-Income-Allokation ersetzt. In Portfolios, die Schwankungen von über 5 % unterliegen, behält der Optimierer eine vollständige Allokation in Private Assets bei.

Makrowetten – Die derzeitigen Geldmarktzinsen und Anleiherenditen in den USA liefern nominale Renditen unterhalb der Kerninflationsrate. Damit diese Assets positive Realrenditen erzielen, muss die Inflation deutlich sinken. Mohammed El-Erian1 schreibt diesem Szenario eine Wahrscheinlichkeit von 25 % zu. Bleibt die Inflation hartnäckig (Wahrscheinlichkeit von 50 %), wird die Realrendite dieser Assets auf null sinken. Eine U-förmige Inflationsentwicklung wäre hingegen desaströs. Die Chancen, mit Anleihekäufen aufs richtige Pferd zu setzen, liegen also bei 25 %.

Sicherheitspuffer – Wir sind der Ansicht, dass die strategische Asset-Allokation anhand der Sicherheitsmarge eines Assets angepasst werden sollte, nicht auf Basis unzuverlässiger Vorhersagen zur Entwicklung der Volkswirtschaft in den nächsten zwölf Monaten.

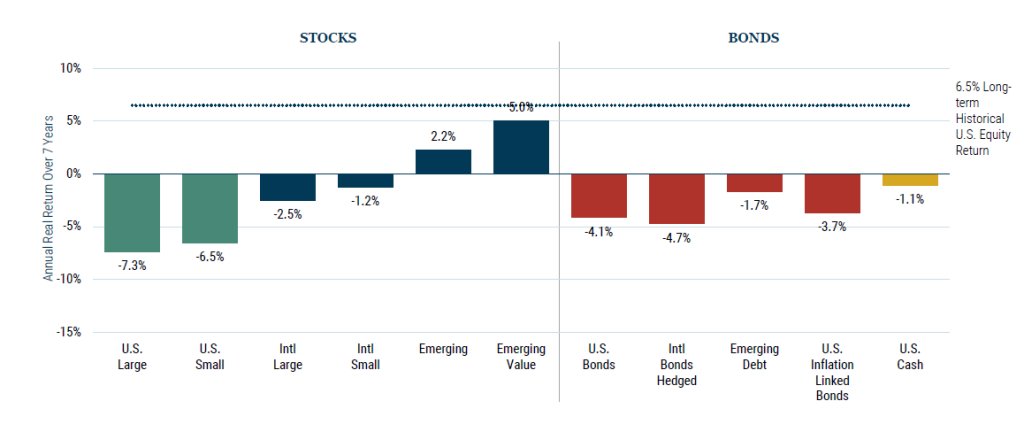

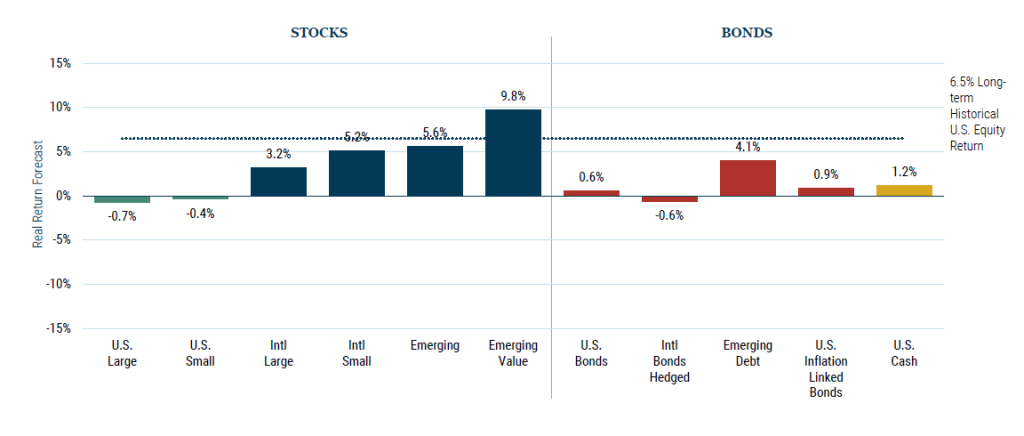

Jeremy Grantham gibt in seinen Sieben-Jahres-Prognosen für die Realrenditen traditioneller 60/40-Assets wertvolle Einblicke. Schauen wir uns einmal die Renditen zum Jahresende 2021 und 2022 an:

7-year asset class real return forecasts*

As of December 31, 2021

7-year asset class real return forecasts*

As of December 31, 2022

Quellen: GMO

*The chart represents local, real return forecasts for several asset classes and not for any GMO fund or strategy. These forecasts are forward-looking statements based upon the reasonable beliefs of GMO and are not a guarantee of future performance. Forward-looking statements speak only as of the date they are made, and GMO assumes no duty to and does not undertake to update forward-looking statements. Forward-looking statements are subject to numerous assumptions, risks, and uncertainties, which change over time. Actual results may differ materially from those anticipated in forward looking statements.

U.S. inflation is assumed to mean revert to long-term inflation of 2.2% over 15 years for the graph as of December 31, 2021.

U.S. inflation is assumed to mean revert to long-term inflation of 2.3% over 15 years for the graph as of December 31, 2022.

Investoren, die so weise und wagemutig waren, im Jahr 2022 eine Untergewichtung in Anleihen einzugehen, haben starke Ergebnisse erzielt. Anleihen hatten ein rabenschwarzes Jahr. Als Folge des Kurseinbruchs und des Anstiegs der YTM sind die erwarteten Renditen mittlerweile weitgehend positiv, wenn auch nur knapp.

Wie viel Fixed Income braucht ein Portfolio? Eindeutig mehr als vor einem Jahr – die Untergewichtung sollte also reduziert werden. Wohlgemerkt: nur reduziert. Denn für eine neutrale Bewertung oder gar eine Übergewichtung bräuchte es einen komfortablen Sicherheitspuffer in Form höherer Renditen.

Zudem sind Investoren gut beraten, die Inflation nicht aus den Augen zu verlieren. Diese übersteigt nämlich die Konsensschätzungen und erweist sich als unerwartet hartnäckig. Fixed-Income-Portfolios könnten daher auch in den nächsten zwölf bis 18 Monaten Negativrenditen erzielen.

Mehrwert durch Diversifizierung der Risikoprämie – Durch die Diversifizierung in Private Assets können Investoren die Gesamtvolatilität ihres Portfolios reduzieren. Das gilt auch dann, wenn die Private Assets zum Marktwert bewertet sind, wie in der Studie Long-Term Capital Market Assumptions von J.P. Morgan angenommen wird – und wie wir es in unseren Prognosen tun. Außerdem können Investoren Prämien für Illiquiditäts- und Komplexitätsrisiken erwirtschaften.

In einem unsicheren und risikoaversen Umfeld, wie wir es auch aktuell erleben, steigen diese Risikoprämien typischerweise. Bestehende Investments könnten abgewertet werden, wohingegen die erwarteten Renditen für neue Investments steigen dürften. In einem risikoaversen und äußerst unsicheren Umfeld sollten Investoren daher für die einzugehenden Komplexitäts- und Illiquiditätsrisiken mit einer höheren Risikoprämie entschädigt werden.

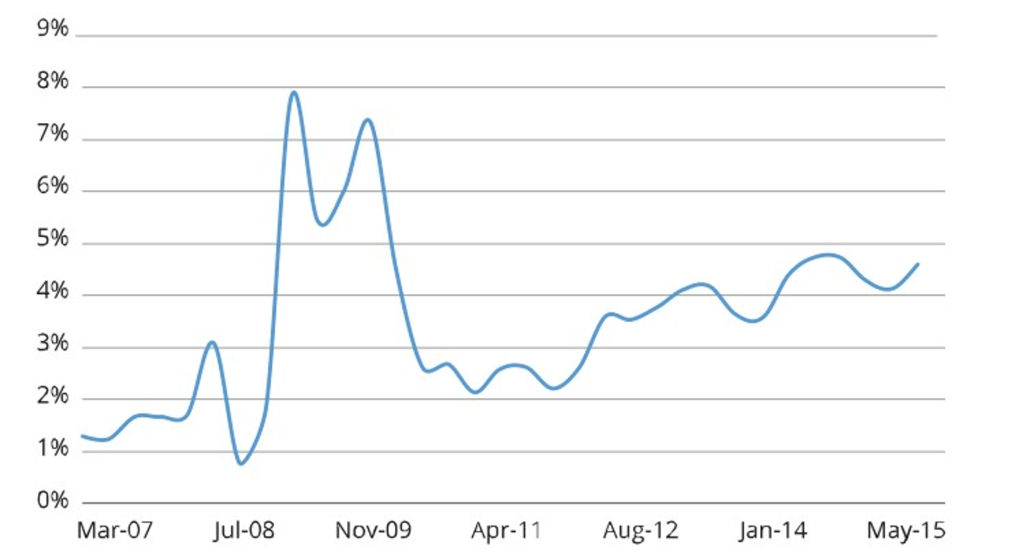

In unserem Update liegt die Risikoprämie gegenüber den liquideren Assetklassen weiterhin bei rund 2 %. Wie Mark Anson in Measuring Liquidity Premiums for Illiquid Assets2 erklärt, schwankt die Prämie im Laufe der Zeit und ist dann am höchsten, wenn die Marktbedingungen am schwierigsten sind:

Illiquidity premium %

Quellen: Anson (2017)

- Mohamed A. El-Erian: https://www.mohamedel-erian.com/

- Die Begriffe „Liquiditätsprämie“ und „Illiquiditätsprämie“ werden in der Fachliteratur synonym verwendet. Die zugrunde liegenden Konzepte sind deckungsgleich.

- Mark Anson. “Measuring Liquidity Premiums for Illiquid Asset”.

WICHTIGE HINWEISE:

Dieses Dokument wurde von Altamar CAM Partners S.L. (zusammen mit seinen Tochtergesellschaften „AltamarCAM„) ausschließlich zu Informations- und Illustrationszwecken sowie als allgemeiner Marktkommentar erstellt und ist ausschließlich für die Verwendung durch den Empfänger bestimmt. Wenn Sie dieses Dokument nicht von AltamarCAM erhalten haben, sollten Sie es nicht lesen, verwenden, kopieren oder weitergeben.

Die hierin enthaltenen Informationen spiegeln die Ansichten von AltamarCAM zum Zeitpunkt dieses Dokuments wider, die sich jederzeit und ohne Vorankündigung ändern können, ohne dass eine Verpflichtung zur Aktualisierung besteht oder sichergestellt wird, dass Sie über etwaige Aktualisierungen informiert werden.

Dieses Dokument basiert auf Quellen, die als zuverlässig angesehen werden, und wurde mit größtmöglicher Sorgfalt erstellt, um zu vermeiden, dass es unklar, zweideutig oder irreführend ist. Es wird jedoch keine Zusicherung oder Garantie hinsichtlich seiner Wahrhaftigkeit, Genauigkeit oder Vollständigkeit gegeben, und Sie sollten nicht davon ausgehen, dass dies gegeben ist. AltamarCAM übernimmt keine Verantwortung für die in diesem Dokument enthaltenen Informationen.

Dieses Dokument kann Prognosen, Erwartungen, Schätzungen, Meinungen oder subjektive Einschätzungen enthalten, die auch als solche zu verstehen sind und niemals als Zusicherung oder Garantie für gegenwärtige oder zukünftige Ergebnisse, Erträge oder Gewinne. Soweit dieses Dokument Aussagen über die künftige Entwicklung enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten.

Bei diesem Dokument handelt es sich lediglich um einen allgemeinen Marktkommentar, der in keiner Weise als einer Regulierung unterliegende Beratung, Anlageangebot, Aufforderung oder Empfehlung zu verstehen ist. Alternative Anlagen können hochgradig illiquide sein, sind spekulativ und eignen sich möglicherweise nicht für alle Anleger. Investitionen in alternative Anlagen sind nur für erfahrene und versierte Anleger gedacht, die bereit sind, die mit einer solchen Anlage verbundenen hohen wirtschaftlichen Risiken zu tragen. Potenzielle Anleger einer alternativen Anlage sollten den jeweiligen Fondsprospekt und die Bestimmungen lesen, in denen die spezifischen Risiken und Überlegungen im Zusammenhang mit einer bestimmten alternativen Anlage beschrieben sind. Die Anleger sollten die potenziellen Risiken sorgfältig prüfen und abwägen, bevor sie investieren. Keine natürliche oder juristische Person, die dieses Dokument erhält, sollte eine Investitionsentscheidung treffen, ohne zuvor eine rechtliche, steuerliche und finanzielle Beratung auf einer spezifizierten Basis erhalten zu haben.

Weder AltamarCAM noch seine Konzerngesellschaften oder deren jeweilige Anteilseigner, Direktoren, Manager, Angestellte oder Berater übernehmen irgendeine Verantwortung für die Integrität und Richtigkeit der hierin enthaltenen Informationen oder für die Entscheidungen, die die Adressaten dieses Dokuments auf der Grundlage dieses Dokuments oder der hierin enthaltenen Informationen treffen könnten.

Dieses Dokument ist streng vertraulich und darf ohne die vorherige schriftliche Zustimmung von AltamarCAM weder ganz noch teilweise vervielfältigt oder in irgendeiner anderen Weise veröffentlicht werden.