Estrategias de Deuda Privada para entornos volátiles

Los mercados de deuda privada podrían ofrecer estrategias de inversión atractivas para periodos caracterizados por la incertidumbre, volatilidad o debilidad económica. Durante los últimos 25 años las estrategias de deuda oportunista y distressed debt han generado sus mejores retornos1 en periodos de ajuste económico y volatilidad financiera.

Las economías más avanzadas están sufriendo un paulatino agravamiento de su situación con la mayor inflación vista desde la década de los 80 y varias subidas de tipos de interés consecutivas llevadas a cabo por los bancos centrales de EEUU y Europa durante los últimos 12 meses. A pesar de que la inflación haya disminuido desde la segunda mitad de 2022, está lejos del objetivo del 2% fijado por los bancos centrales. El mercado de crédito apalancado y los inversores institucionales descuentan un periodo de menor crecimiento mientras los bancos centrales continúan subiendo sus tipos de interés, donde se esperan subidas adicionales durante el año 2023 hasta conseguir controlar la inflación. Las revisiones a la baja de las calificaciones crediticias exceden las revisiones al alza al mayor ritmo observado desde el año 2020. Se espera que las tasas de impago y las ratios de distress crezcan significativamente.

Las estrategias de deuda oportunista y distressed debt han obtenido sus mejores resultados en entornos de volatilidad de mercado. Los gestores de estas estrategias pueden aprovechar valoraciones de mercado que no reflejan adecuadamente el riesgo crediticio fundamental de ciertos emisores e incluso restructurar, si procede, la deuda en acciones de compañías con perspectivas sólidas a largo plazo pero que atraviesen dificultades temporales.

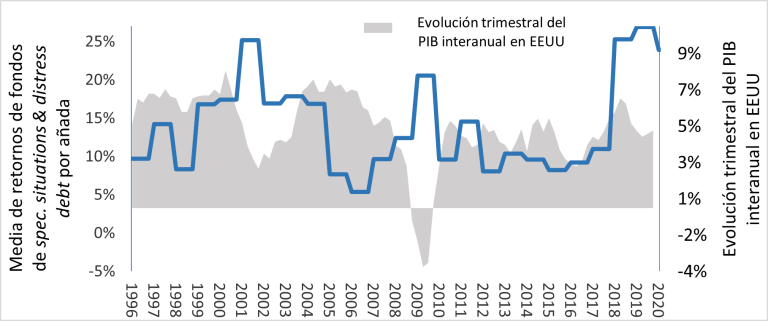

Según datos de Preqin y de AltamarCAM de 459 fondos en las categorías de special situations y distressed debt, la TIR media obtenida por estos fondos durante el periodo 1996-2020 fue del 13%. El siguiente gráfico muestra el crecimiento interanual del PIB en USA y la rentabilidad por añadas de estos 459 fondos. En él se puede apreciar una mayor rentabilidad obtenida por estas dos estrategias en periodos de crecimiento bajo o negativo del PIB.

Fuente: Preqin, FRED (St. Louis Federal Reserve) y AltamarCAM

En efecto, durante los periodos de bajo crecimiento del 2001, 2009 y 2019, la rentabilidad media fue del 23%, 10 puntos porcentuales por encima de la media del periodo analizado2.

En tiempos de adversidad económica, cuando los precios de los activos y las cuentas de resultados de las compañías se ven negativamente afectados, un prestamista experimentado y con suficientes recursos puede identificar activos infravalorados y rescatar compañías potencialmente sólidas a través de inyecciones de capital y de una restructuración financiera u operativa.

Estos inversores de special situations y distressed debt utilizan típicamente alguna de estas tres estrategias de inversión:

- Dislocated Credit: Se trata de deuda grado de inversión, préstamos apalancados o bonos de alto rendimiento que está infravalorada debido al estrés del mercado o a falta de liquidez junto a presiones por parte de vendedores forzados o a factores idiosincráticos que normalmente no tienen impacto en los fundamentales de las compañías.

- Rescue Lending. Financiación a compañías con problemas de liquidez para financiar su actividad que evitan problemas de insolvencia (por ejemplo, la financiación tipo DIP3 en Estados Unidos).

- Distressed Credit: Inversión en compañías que probablemente sufran un proceso de restructuración y que puede incluir la conversión de deuda en capital. Los acreedores buscan influir o controlar el proceso de restructuración operativa o financiera de la compañía.

Estas estrategias de inversión son sofisticadas. Sus rentabilidades podrían ser muy atractivas y tienen un componente anticíclico. En cualquier caso, los inversores han de tener presente:

- La importancia de ser selectivos: La dispersión de rentabilidad entre los mejores y los peores gestores es del 88%. Es crítico llevar a cabo una due diligence o análisis completo y detallado para seleccionar a los mejores gestores.

- Volatilidad: Algunas inversiones se ejecutan a través del mercado de bonos de alto rendimiento o del mercado de préstamos apalancados y por lo tanto pueden tener unos niveles de volatilidad mayores que los de otras estrategias de deuda privada. En ocasiones, el tramo fulcrum (que le da el control total o parcial al prestamista de una empresa en un proceso de insolvencia) o la posición de deuda infravalorada pueden tener sensibilidad a la evolución de los mercados y tener pues, mayor volatilidad.

Una asignación a fondos de special situations o distressed debt ofrece a los inversores una alternativa atractiva y diferenciada a la renta fija tradicional en momentos de dificultades macroeconómicas. Los fondos de fondos constituyen una valiosa opción a considerar a la hora de invertir en estas estrategias ya que mitigan el riesgo a través de una diversificación de la cartera proporcionando una reducción de la volatilidad asociada a este tipo de inversiones.

- Afirmación basada en el argumento del artículo

- Información basada en la fuente del gráfico anterior

- La financiación DIP (Debtor-in-possession) es un tipo especial de financiación destinada a empresas en quiebra. Sólo las empresas que han solicitado la protección por quiebra en virtud del Capítulo 11 pueden acceder a la financiación DIP, lo que suele ocurrir al inicio de la solicitud. La financiación DIP se utiliza para facilitar la reorganización de un deudor en posesión (el estatus de una empresa que se ha declarado en quiebra) permitiéndole obtener capital para financiar sus operaciones mientras su caso de quiebra sigue su curso.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.