Private-Credit-Strategien in Zeiten von Marktverwerfungen

In Zeiten zunehmender Unsicherheit, wachsender Extremrisiken und immer größerer makroökonomischer Schwächen eröffnen sich für geschickte und erfahrene Investoren auf den Private-Credit-Märkten neue Chancen. In den vergangenen 25 Jahren haben sich Special-Situations- und Distressed-Debt-Strategien insbesondere bei großen Marktverwerfungen, wie wir sie derzeit erleben, durch hohe Renditen hervorgetan.

Der Gegenwind in den Industrieländern nimmt stetig zu und sowohl der Leveraged-Finance-Markt als auch institutionelle Investoren rechnen bereits mit einer Phase von niedrigem Wirtschaftswachstum. Zugleich ist derzeit kein Ende der Leitzinserhöhungen in Sicht. Die Anzahl der Bonitätsherabstufungen durch die Ratingagenturen am Leveraged-Loan-Markt ist so groß wie seit 2020 nicht mehr und es ist zu erwarten, dass die Zahl der Kreditausfälle und der notleidenden Unternehmen signifikant steigen wird.

Private-Credit-Strategien wie Special Situations oder Distressed Debt verzeichneten historisch die beste Performance in Zeiten extremer Marktverwerfungen. Fondsmanager können sich fehlbewertete Debt-Positionen, die mögliche Fundamentaldaten nicht vollständig einpreisen, zunutze machen und bei Unternehmen mit soliden Aussichten, die sich in einer zyklischen Notsituation befinden, Fremdkapital in Eigenkapital umwandeln.

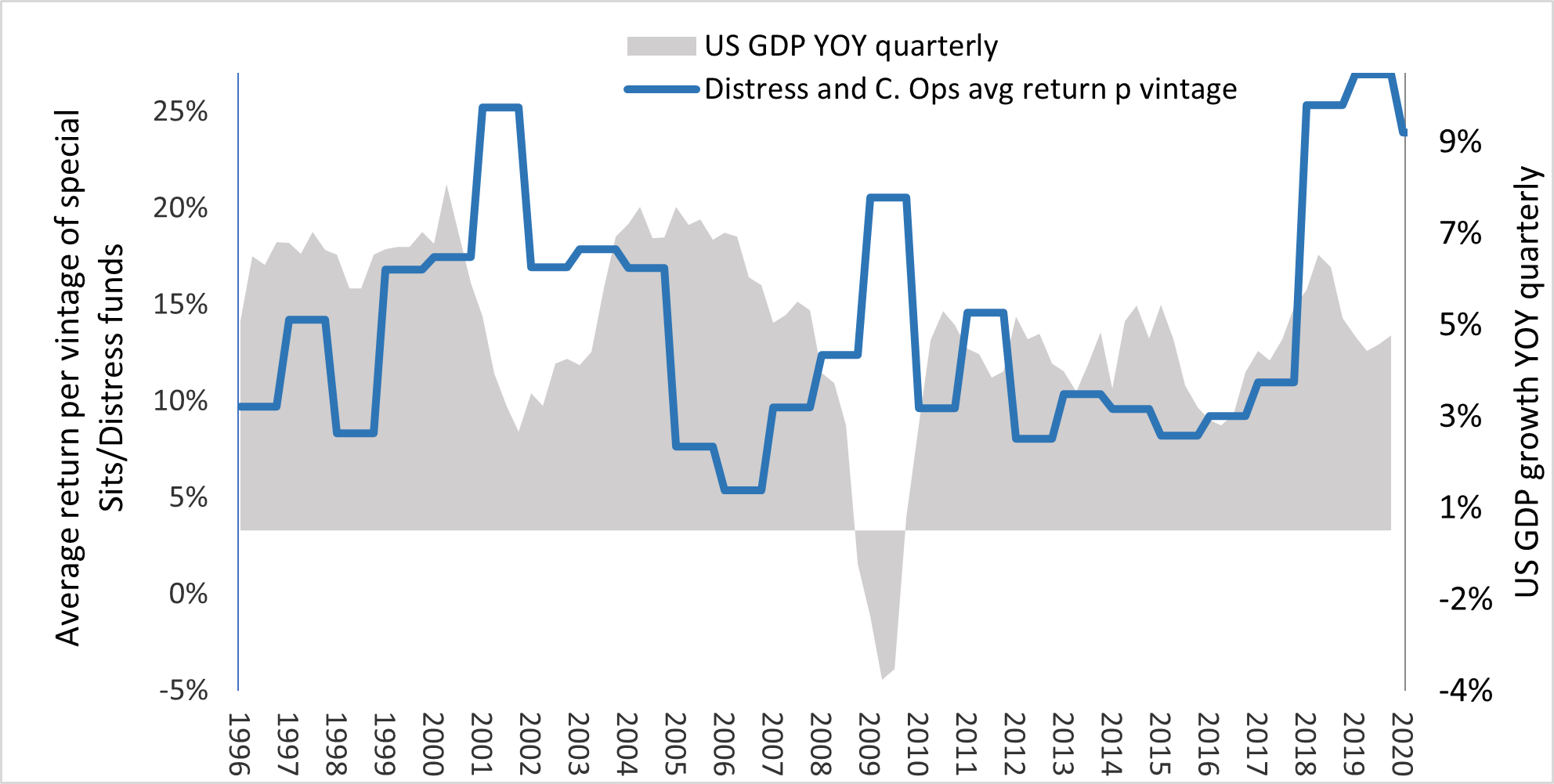

Eine von Preqin veröffentlichte Analyse mit 459 Fonds im Special-Situations- und Distressed-Debt-Universum zeigt, dass die durchschnittliche interne Rendite (IRR) zwischen 1996 und 2020 bei 13 % lag. Die nachstehende Grafik setzt das vierteljährliche Wachstum des US-BIP (ggü. Vj.) und die Rendite je Vintage der unseren Daten zugrunde liegenden 459 Fonds zueinander ins Verhältnis. Sie zeigt die sehr starke Performance, die diese Strategien vor allem in Phasen eines schwachen oder gar negativen BIP-Wachstums lieferten:

Source: Preqin, FRED (St. Louis Federal Reserve) and AltamarCAM

In den wachstumsschwachen Jahren 2001, 2009 und 2019 belief sich die durchschnittliche Rendite auf 23 % und lag damit 10 Prozentpunkte über der durchschnittlichen Rendite des Gesamtzeitraums1.

Wie sind die Strategien solcher Fonds ausgestaltet? In konjunkturellen Schwächephasen, in denen sowohl Asset-Preise als auch die Ertragslage unter Druck stehen, kann ein solider und erfahrener Kreditgeber fehlbewertete Fremdkapitalpositionen identifizieren und potenziell soliden Unternehmen, denen eine Finanzspritze guttun würde und die auf finanzielle oder operative Restrukturierungsmaßnahmen angewiesen sind, preislich attraktive Finanzierungsmittel (Rescue Financing) zur Verfügung stellen.

Die folgenden drei Transaktionsstrategien erfreuen sich bei Private-Markets-Investoren besonderer Beliebtheit:

- Dislocated Credit – Fremdkapital, dessen Fehlbewertung auf Stresssituationen am Markt und mangelnde Liquidität in Kombination mit erzwungenen Abverkäufen an den Investment-Grade-, High Yield- und Leveraged-Loan-Märkten zurückzuführen ist – oder auch idiosynkratische Risiken mit Einfluss auf ganze Branchen ohne fundamentale Ursachen.

- Rescue Lending – Kreditvergabe an Unternehmen mit Liquiditätsproblemen; dient der Finanzierung des laufenden operativen Betriebs und der Vermeidung einer drohenden Insolvenz (z. B. DIP2-Finanzierung in den USA).

- Distressed Credit – Investitionen in das Fremdkapital von Unternehmen, die wahrscheinlich vor einer Restrukturierungsphase stehen. Auf diese Weise lässt sich ggf. Fremdkapital zu besonders attraktiven Konditionen in Eigenkapital umwandeln. Kreditgebern geht es hierbei darum, Einfluss auf, oder Kontrolle über den Restrukturierungsprozess des Unternehmens auszuüben.

Diese Strategien sind komplex, können aber äußerst attraktive Erträge liefern. Darüber hinaus eignen sie sich zur antizyklischen Absicherung. Folgendes sollten Investoren jedoch im Hinterkopf behalten:

- Ein selektives Vorgehen ist das A und O: Die Renditedispersion unserer Datenbasis beträgt 88%. Um die Fonds mit der besten Performance identifizieren und auswählen zu können, ist eine umfassende Due-Diligence-Prüfung deshalb unabdingbar.

- Volatilität: Investitionen in die High Yield- oder Leveraged-Loan-Märkte sind einer höheren Volatilität ausgesetzt als andere Private-Credit-Strategien. Es ist möglich, dass Fulcrum-Sicherheiten, mit denen dem Kreditgeber eines Unternehmens inmitten eines Insolvenzverfahrens die Kontrolle übertragen wird, oder auch die fehlbewertete Fremdkapitalposition ein Betarisiko aufweisen und somit der Marktvolatilität unterworfen sind.

In diesem Kontext kann ein Engagement in Special-Situations- und Distressed-Debt-Fonds Investoren in konjunkturellen Schwächephasen eine attraktive und differenzierte Alternative zu traditionellen Fixed-Income-Strategien bieten. Eine gute Option sind dabei Dachfonds, die durch eine effiziente Portfoliodiversifizierung das Risiko und somit die Standardabweichung der zugrunde liegenden Anlageerträge reduzieren.

- Data associated with the source of the graph above

- Debtor-in-Possession-Finanzierung bzw. Massekredite sind eine besondere Form der Finanzierung für insolvente Unternehmen. In den USA haben nur Unternehmen, die einen Insolvenzantrag gemäß Kapitel 11 des US-Insolvenzrechts („Chapter 11“) gestellt haben, Zugriff auf DIP-Finanzierung – zumeist zu Beginn des Antragsverfahrens. Der „Debtor in Possession“ – also der Kreditnehmer, der einen Insolvenzantrag gestellt hat – kann mithilfe einer DIP-Finanzierung Kapital aufnehmen, um seinen Geschäftsbetrieb während des Insolvenzverfahrens zu finanzieren. Die Finanzierung ermöglicht die Neustrukturierung des Kreditnehmers.

WICHTIGE HINWEISE:

Dieses Dokument wurde von Altamar CAM Partners S.L. (zusammen mit seinen Tochtergesellschaften „AltamarCAM„) ausschließlich zu Informations- und Illustrationszwecken sowie als allgemeiner Marktkommentar erstellt und ist ausschließlich für die Verwendung durch den Empfänger bestimmt. Wenn Sie dieses Dokument nicht von AltamarCAM erhalten haben, sollten Sie es nicht lesen, verwenden, kopieren oder weitergeben.

Die hierin enthaltenen Informationen spiegeln die Ansichten von AltamarCAM zum Zeitpunkt dieses Dokuments wider, die sich jederzeit und ohne Vorankündigung ändern können, ohne dass eine Verpflichtung zur Aktualisierung besteht oder sichergestellt wird, dass Sie über etwaige Aktualisierungen informiert werden.

Dieses Dokument basiert auf Quellen, die als zuverlässig angesehen werden, und wurde mit größtmöglicher Sorgfalt erstellt, um zu vermeiden, dass es unklar, zweideutig oder irreführend ist. Es wird jedoch keine Zusicherung oder Garantie hinsichtlich seiner Wahrhaftigkeit, Genauigkeit oder Vollständigkeit gegeben, und Sie sollten nicht davon ausgehen, dass dies gegeben ist. AltamarCAM übernimmt keine Verantwortung für die in diesem Dokument enthaltenen Informationen.

Dieses Dokument kann Prognosen, Erwartungen, Schätzungen, Meinungen oder subjektive Einschätzungen enthalten, die auch als solche zu verstehen sind und niemals als Zusicherung oder Garantie für gegenwärtige oder zukünftige Ergebnisse, Erträge oder Gewinne. Soweit dieses Dokument Aussagen über die künftige Entwicklung enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten.

Bei diesem Dokument handelt es sich lediglich um einen allgemeinen Marktkommentar, der in keiner Weise als einer Regulierung unterliegende Beratung, Anlageangebot, Aufforderung oder Empfehlung zu verstehen ist. Alternative Anlagen können hochgradig illiquide sein, sind spekulativ und eignen sich möglicherweise nicht für alle Anleger. Investitionen in alternative Anlagen sind nur für erfahrene und versierte Anleger gedacht, die bereit sind, die mit einer solchen Anlage verbundenen hohen wirtschaftlichen Risiken zu tragen. Potenzielle Anleger einer alternativen Anlage sollten den jeweiligen Fondsprospekt und die Bestimmungen lesen, in denen die spezifischen Risiken und Überlegungen im Zusammenhang mit einer bestimmten alternativen Anlage beschrieben sind. Die Anleger sollten die potenziellen Risiken sorgfältig prüfen und abwägen, bevor sie investieren. Keine natürliche oder juristische Person, die dieses Dokument erhält, sollte eine Investitionsentscheidung treffen, ohne zuvor eine rechtliche, steuerliche und finanzielle Beratung auf einer spezifizierten Basis erhalten zu haben.

Weder AltamarCAM noch seine Konzerngesellschaften oder deren jeweilige Anteilseigner, Direktoren, Manager, Angestellte oder Berater übernehmen irgendeine Verantwortung für die Integrität und Richtigkeit der hierin enthaltenen Informationen oder für die Entscheidungen, die die Adressaten dieses Dokuments auf der Grundlage dieses Dokuments oder der hierin enthaltenen Informationen treffen könnten.

Dieses Dokument ist streng vertraulich und darf ohne die vorherige schriftliche Zustimmung von AltamarCAM weder ganz noch teilweise vervielfältigt oder in irgendeiner anderen Weise veröffentlicht werden.