Los Activos Reales como Protección ante la Inflación

La recuperación global resultante de las medidas fiscales y monetarias de apoyo a la crisis sanitaria generada por el COVID-19 junto con la guerra en Ucrania han desencadenado una fuerte subida en los precios, salarios, y costes energéticos no vista en décadas. Nos encontramos en un nuevo paradigma caracterizado por tasas de inflación y tipos de interés permanentemente más elevados.

Los activos reales ofrecen generalmente rentabilidades sólidas en periodos inflacionarios. Estos activos cuentan con atributos intrínsecos que les permite capear estos periodos de incertidumbre y volatilidad:

- Esto no es una recomendación de inversión, simplemente es una opinión. Rentabilidades pasadas no garantizan rendimientos futuros

Ingresos Indexados

Los ingresos de activos reales como el inmobiliario y la infraestructura están típicamente indexados a la inflación. Las compañías pueden trasladar a sus clientes e inquilinos sus mayores costes:

- En el caso de activos inmobiliarios con alquileres a largo plazo indexados a la inflación e incluso en sectores con contratos de alquiler a plazos más reducidos, como la logística o el residencial, los propietarios tienen la capacidad de actualizar los alquileres a los niveles de mercado.

- La gran mayoría de los activos de infraestructuras están gestionados bajo contratos a largo plazo indexados a la inflación. Así, por ejemplo, en la gestión mixta público-privada de una universidad pública, el propietario del activo recibe pagos anuales por disponibilidad de la administración pública que son actualizados según la inflación. De igual forma, el operador de una autopista puede ajustar anualmente los peajes con la inflación. Incluso en el caso de activos muy específicos como los relacionados con la energía, podemos encontrarnos con efectos multiplicadores en los ingresos por el crecimiento exponencial de los precios de la electricidad.

Apalancamiento Operativo

Aunque los ingresos de los activos reales suelen estar referenciados a la inflación, los costes operativos pueden no acabar reflejando plenamente este impacto en la subida de los precios. Se crean entonces beneficios muy valiosos de apalancamiento operativo en periodos de elevada inflación.

Los propietarios de los activos reales acaban teniendo alguna capacidad para contener los aumentos en sus bases de costes. Los activos inmobiliarios para inversores institucionales, por ejemplo, suelen operar bajo el concepto de “renta triple neta” en el que los inquilinos asumen los gastos de suministros, impuestos, y seguros. En el caso de las infraestructuras, la parte más significativa de los costes se deriva de las operaciones y el mantenimiento, que típicamente están predefinidos durante la vida del contrato. Por otra parte, los costes laborales y energéticos se suelen trasladar a los usuarios finales.

Brownfield vs. Greenfield Assets

Mayores tasas de inflación pueden llegar a tener un impacto adverso significativo en los costes de construir y desarrollar nuevos proyectos (greenfield) con activos reales. En algunos casos, el promotor puede no llegar a ser capaz de trasladar aumentos no esperados en los costes al cliente o usuario final asumiendo pues un posible impacto en sus márgenes y en la rentabilidad del proyecto. Así, pues, los activos reales ya existentes (brownfield) pueden ofrecer una protección más robusta que activos en proyecto de desarrollo.

Estructuras de Financiación

Los proyectos en activos reales suelen estar financiados a tipo fijo o con coberturas que protegen parcialmente a los promotores de subidas en los tipos de interés. Además, estos proyectos suelen tener estructuras de financiación a largo plazo.

En la medida en que los activos ya en marcha tienen un perfil de riesgo más reducido que los activos en desarrollo, pueden obtener mejores condiciones financieras con riesgos de refinanciación mínimos.

Evidencia Empírica

La combinación de estos tres factores permite que los activos reales tengan un perfil marcadamente defensivo y que incluso superen a otras categorías de activos en periodos de inflación elevada.

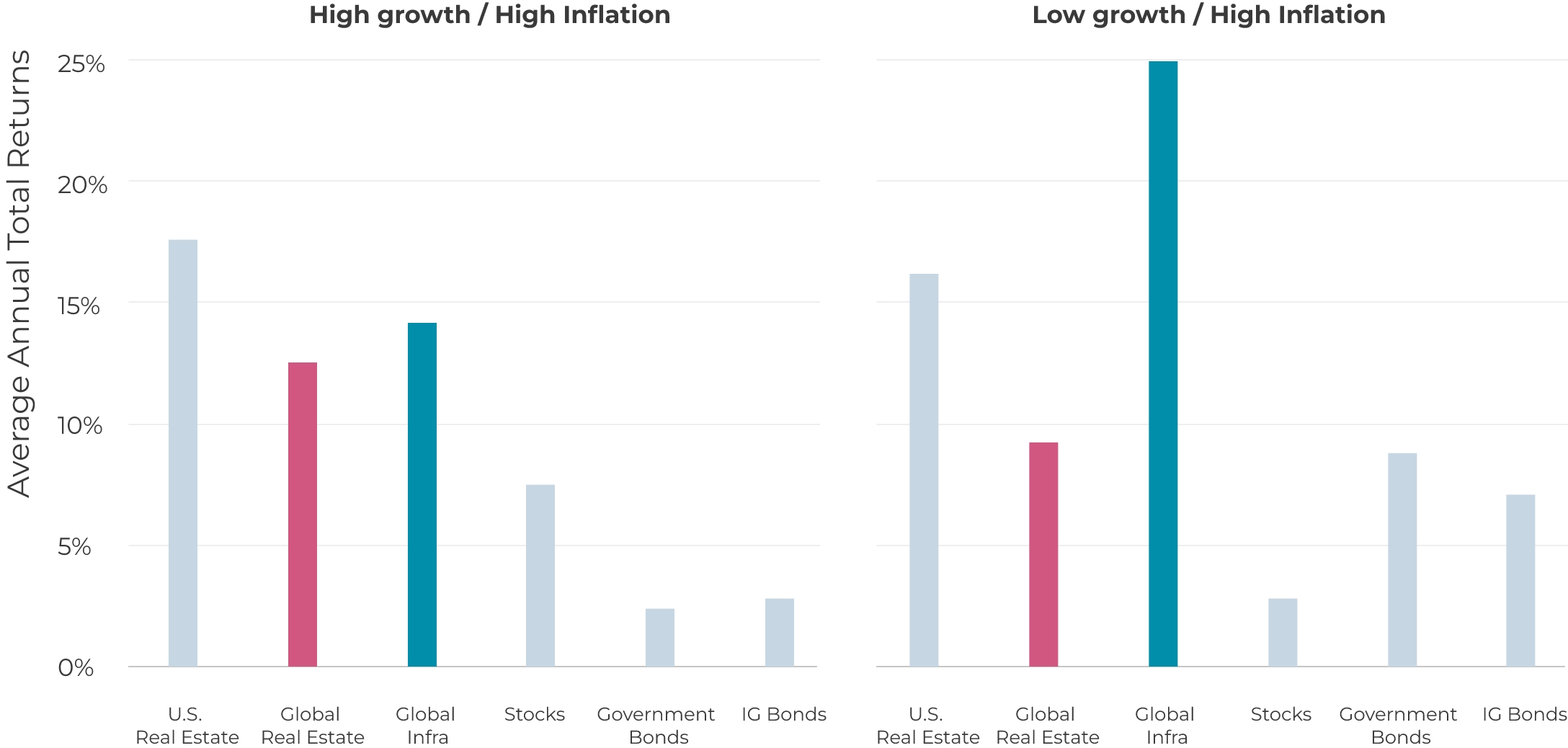

En los dos gráficos siguientes podemos valorar las rentabilidades medias de varias categorías de activos durante los últimos 20 años. Podemos apreciar que tanto el sector inmobiliario como el de infraestructuras superen a los activos tradicionales durante periodos de elevada inflación tanto si nos encontramos en un ciclo de alto crecimiento económico como si no:

Rentabilidades durante periodos inflacionistas

Fuente: Bloomberg, Barclays (Investment grade: US Agg Bond; Gov’t bonds: US Gov’t Agg TR), NCREIF (U.S. Real Estate: NPI), MSCI (Global Real Estate); EDHEC (Infrastructure: All equity) and S&P (Stocks: S&P 500); as of December 21, 2020 (annual data since 2001). Rentabilidades pasadas no garantizan rendimientos futuros. No se puede invertir directamente en un índice no gestionado. Los periodos de alto crecimiento son cuando el PIB de EE.UU. es superior al 2,5% y los periodos de alta inflación son cuando el IPC de EE.UU. es superior al 2,5%.

En resumen, los activos reales ofrecen rentabilidades sólidas durante periodos de elevada inflación gracias a la indexación de sus ingresos a la inflación, su capacidad de contener los aumentos en sus bases de costes y beneficiarse de un apalancamiento operativo, y sus estructuras financieras estables.

Considerando la fuerte dispersión en las rentabilidades obtenidas por los gestores en el mundo de los activos privados, es crítico invertir de la mano de gestores con un historial contrastado en el tiempo y procesos robustos de gestión.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.