Deuda privada en ciclos de inflación y tipos de interés al alza

En la mayoría de las economías desarrolladas y emergentes, la inflación se ha disparado muy por encima de los objetivos fijados por los bancos centrales. En los últimos doce meses hasta mayo, los índices de precios al consumo llegaron a subir hasta el 8,6%, el 8,1% y el 9,1% en EE. UU., la UE y el Reino Unido[1]. Hay una creciente preocupación en torno al riesgo de que la inflación se vuelva persistente, alimente las expectativas inflacionistas y desencadene subidas salariales que podrían llevar la inflación a niveles más altos y por un periodo sostenido de tiempo.

Los mercados han reaccionado a esta situación elevando los tipos de interés. Durante los periodos de subida de tipos, los inversores en renta fija suelen perder dinero debido al impacto que dichos aumentos tienen sobre el valor presente de sus carteras. Por ello reaccionan reduciendo la duración (la sensibilidad a cambios de los tipos de interés) de las mismas carteras a través del mercado de derivados, reasignando sus posiciones a bonos de menor duración o invirtiendo en los mercados monetarios. La deuda privada puede ayudar a los inversores a navegar un entorno alcista de tipos debido a su cupón flotante y a la posición senior en las estructuras de capital típica de las estrategias de préstamos directos (“direct lending”).

La deuda privada ofrece a los inversores una alternativa para adaptar sus carteras a un ciclo alcista de precios y tipos de interés, gracias al tipo variable de los préstamos suscritos por los gestores de préstamos directos. Un cupón flotante implica una duración inferior a la de un bono comparable de cupón fijo y por lo tanto, ceteris paribus, los préstamos privados a empresas pueden comportarse mejor que un bono a cupón fijo cuando los tipos suben.

Los siguientes gráficos muestran el rendimiento de los préstamos senior (“senior loans”) en escenarios en los que la inflación y los tipos de interés de los bancos centrales aumentan. Dada la escasez de datos[2] sobre el rendimiento de la deuda privada, utilizamos como aproximación a los préstamos privados los rendimientos de los préstamos senior, que tienen una estructura y duración similares. Las áreas sombreadas en azul presentan los rendimientos de los índices de préstamos senior en momentos de aceleración de la inflación o de subida de los tipos de interés.

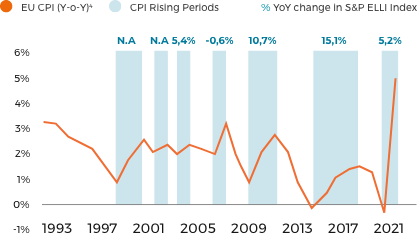

Rendimiento generado por los senior loans [3] durante períodos de aceleración de la inflación en la zona euro

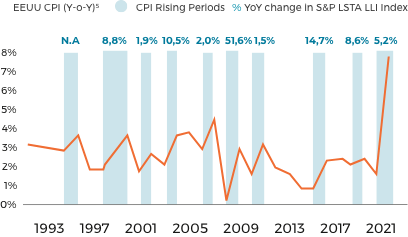

Rendimiento generado por los senior loans durante periodos de aceleración de la inflación en EE UU

Fuente: S&P, Federal Reserve Bank of St. Louis

Nota: Los rendimientos pasados no garantizan la rentabilidad futura.

- The Economist; www.ec.europa.eu; www.tradingeconomics.com.

- No existe un índice equivalente para los rendimientos de los préstamos directos de la deuda privada en la zona euro, pero sí existe un índice en los Estados Unidos, el índice de préstamos directos de Cliffwater que permite alcanzar conclusiones similares, generando rendimientos positivos durante fases de aceleración de la inflación en los Estados Unidos si bien no lo usamos en este análisis pues tiene un historial de datos mensuales más corto en el tiempo.

- Los rendimientos de los senior loans se miden utilizando el Credit Suisse Leverage Loan Index y el Credit Suisse Western European Leverage Loan Index o índices equivalentes de S&P según indicado.

- Consumer Price Index: Precios armonizados: Total de todos los artículos de la zona del euro, variación porcentual con respecto al año anterior, sin ajuste estacional.

- Consumer Price Index: Total de artículos incluidos en el índice de Estados Unidos, variación porcentual respecto al año anterior, anual, sin ajuste estacional.

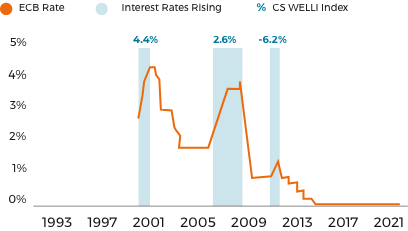

Rendimiento generado por los senior loans ante subidas de tipos del BCE

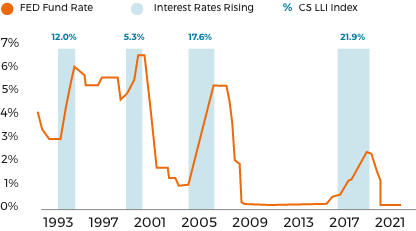

Rendimiento generado por los senior loans ante subida de tipos de la FED

Fuente: Credit Suisse, Federal Reserve Bank of St. Louis, European Central Bank.

Nota: Los rendimientos pasados no garantizan la rentabilidad futura.

El rendimiento de los préstamos durante los periodos de aceleración de la inflación o de subida de los tipos de los bancos centrales ha sido positivo en términos generales. De hecho, éste ha sido uno de los activos con mejor rendimiento hasta la fecha en 2022. Además, el Cliffwater Corporate Direct Lending Index ha mostrado una rentabilidad del 2,4% hasta finales de mayo de 2022, mientras que prácticamente el resto de los activos de renta fija ha experimentado pérdidas en el mismo periodo. No obstante, si la subida de los tipos de interés desencadena una recesión o una expectativa de recesión, el componente crediticio de la rentabilidad podría afectar negativamente al rendimiento de estas inversiones en préstamos.

¿Qué podemos concluir de este análisis?

- Debido al tipo flotante de los préstamos de deuda privada, este activo tiende a comportarse mejor que otros activos de renta fija en los períodos en los que los tipos de interés y la inflación suben.

- Esta característica estructural de los préstamos privados ayuda a explicar por qué la correlación con otros activos de renta fija tiende a ser baja y, por lo tanto, por qué añadir fondos de préstamos directos a una cartera de renta fija puede reducir la desviación estándar de su rendimiento.

- Si el aumento de tipos del banco central conduce a una recesión, el rendimiento del préstamo puede verse afectado por el componente de riesgo crediticio de su precio. Sin embargo, como los préstamos directos se sitúan en la parte superior de la estructura de capital, los inversores están más protegidos frente a situaciones adversas.

- Por último, en entornos de subida de tipos, las opciones de refinanciación podrían ser más limitadas y resultar más caras. Esto refuerza la importancia de ser disciplinado en la gestión del apalancamiento a fin de mitigar la necesidad de llevar a cabo reestructuraciones financieras. Desde este punto de vista, una posible forma de cubrir el riesgo de sufrir pérdidas en entornos económicos desfavorables consistiría en la inversión en estrategias de crédito oportunista (como por ejemplo estrategias de deuda “distressed” o “stressed”). Revisaremos estas estrategias y sus atributos en un próximo boletín.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.