Carteras de Fondos: ¿Gestión Delegada o Propia?

A la hora de diseñar una cartera de inversión en activos privados, hay que tener muy en cuenta los costes del programa de inversión, la diversificación necesaria para generar las exposiciones económicas deseadas, y la proliferación de un número excesivo de gestores cuyos costes drenan la rentabilidad de la cartera.

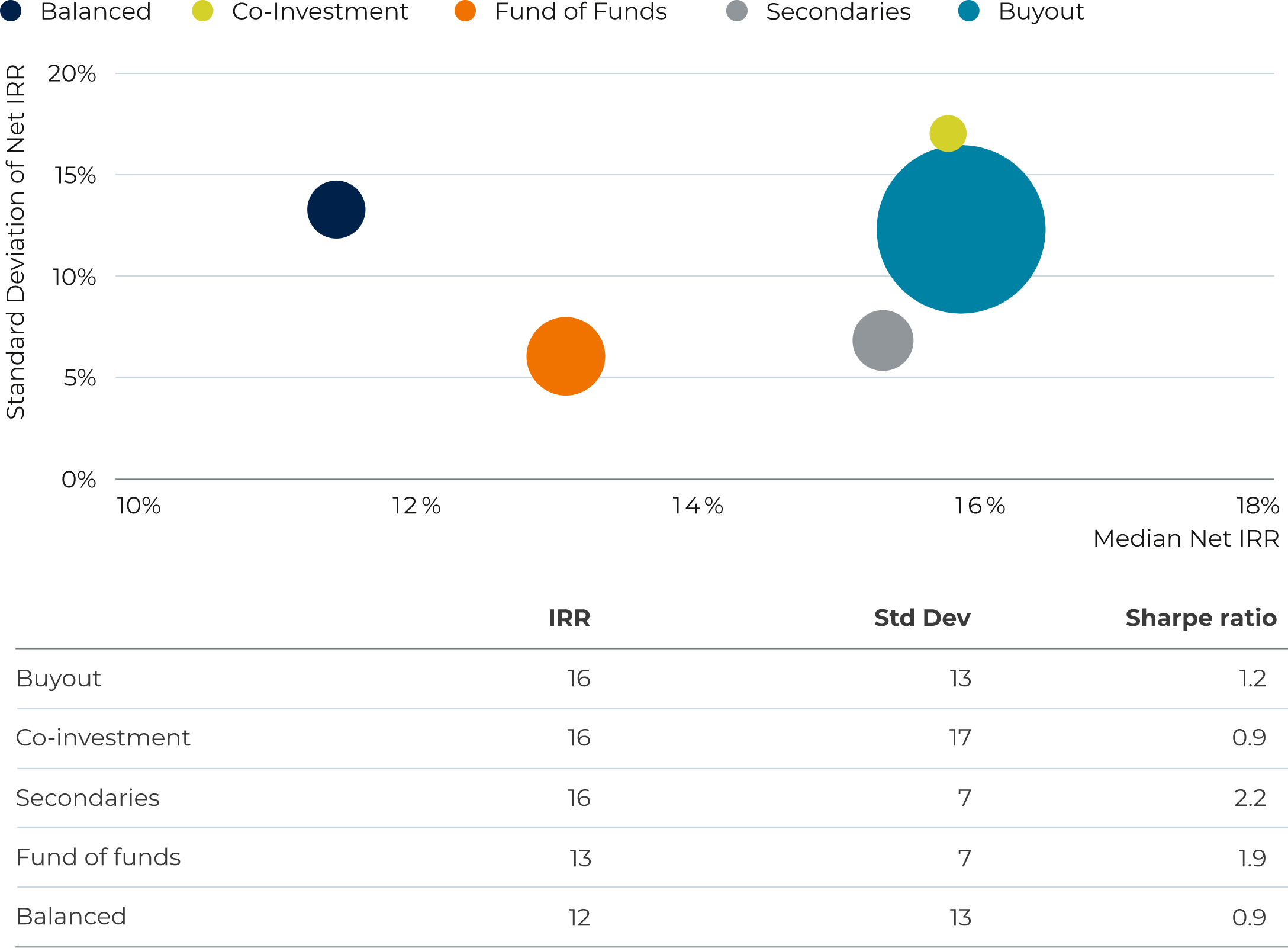

Para las añadas 2007 – 2016, los fondos de fondos obtuvieron un Sharpe ratio de 1,9x, superando claramente la media de 1,2x obtenida por los fondos buyout. Los fondos de fondos, por lo tanto, están ganándose sus comisiones de gestión gracias a una acertada selección de gestores y una sólida construcción de carteras y gestión del riesgo1.

En nuestro informe Targeting Private Assets, analizamos la rentabilidad obtenida por el endowment model característico de las grandes universidades y fundaciones en E.E. U.U.

R. Ennis2 concluye que, desde la crisis financiera global (GFC), los endowments no han alcanzado ni la rentabilidad de sus índices de referencia, ni una media de otros inversores institucionales públicos, ni una cartera con un 70% de renta variable y un 30% de renta fija.

R. Ennis identifica dos factores clave que merman el resultado obtenido por el endowment model:

- El exceso de diversificación y los elevados costes. El exceso de diversificación tiende a reducir el riesgo empresarial idiosincrático al que los gestores de private equity se exponen. Con un exceso de diversificación, los endowments no consiguen compensar el impacto de las elevadas comisiones que conlleva la gestión activa en el mundo de los activos privados.

- Proliferación del número de gestores a los que los endowments delegan la gestión. Los grandes endowments tienen delegada la gestión a una media de más de 100 gestores de inversión directa y una cartera de más de 1.000 inversiones directas en empresas cuyos resultados, desafortunadamente, acaban neutralizándose unos con otros.

K. Polen hace tres recomendaciones muy sensatas para la selección de gestores de capital privado:

- Centrarse en la calidad del modelo de negocio y su capacidad de generar una ventaja competitiva sostenible.

- Evaluar la calidad de la organización, y

- Dar la máxima importancia a la alineación de intereses.

Por lo tanto, es evidente que los inversores en activos privados deben tener en cuenta los costes de acometer estas inversiones, la obtención de una adecuada diversificación y un universo cada vez más amplio de gestores. Seleccionar un número elevado de gestores no garantiza el éxito en los resultados. Al contrario, en el mundo de la inversión de activos privados, las rentabilidades medias derivadas de un exceso de diversificación juegan en contra de los inversores por los mayores costes de gestión de los activos privados.

Estas reflexiones y recomendaciones de Ennis y de Polen resultan relevantes a la hora de plantear un análisis riguroso sobre si los inversores han de crear y gestionar su propia cartera de fondos o bien delegar el proceso de selección de gestores y construcción de cartera a través de un fondo de fondos.

En su informe 2020 Private Equity and Venture Capital, Preqin ofrece datos comparativos sobre el tamaño y la rentabilidad relativa de los fondos de fondos, incluyendo fondos diversificados por etapas de crecimiento (balanced funds):

Private Equity: Risk/Return by Fund Type (Vintages 2007-2016)

Para las añadas 2007 – 2016, los fondos de fondos obtuvieron3 un Sharpe ratio de 1,9x, superando claramente a la media de los fondos directos de buyout (Sharpe ratio de 1,2x) y a los fondos diversificados por etapa y enfoque (Sharpe ratio de 0,9x). Por lo tanto, los fondos de fondos parecen estar ganándose sus comisiones de gestión gracias a una selección acertada de gestores y a una sólida construcción de carteras y gestión del riesgo.

La gestión propia de carteras diversificadas de fondos de private equity podría lograr resultados similares a los de los fondos de fondos siempre y cuando el inversor cuente con los procesos, equipos y experiencia adecuados. La experiencia de los endowments, sin embargo, debería servir de advertencia ante el riesgo de generar un exceso de complejidad en aras de la diversificación.

Robert S. Harris ha publicado recientemente un artículo en la revista Financial Economics en el que estudia la rentabilidad ajustada por riesgo de los fondos de fondos. De forma muy perspicaz, Harris cuestiona que el gran universo azul de fondos directos de buyouts del gráfico anterior sea el punto de referencia adecuado con el que comparar los fondos de fondos ya que los inversores «podrían tener dificultades a la hora de acceder a esos gestores de forma directa”. Por tanto, el universo representado por el punto azul en el gráfico podría no ser representativo del conjunto de oportunidades reales de los inversores.

En resumen, en términos de rentabilidad ajustada por riesgo, los fondos de fondos superan al universo de fondos directos de buyouts. Además, este universo podría no ser representativo en la medida que los inversores no tienen acceso a todos los gestores de activos privados.

1Esto no es una recomendación de inversión.

2Richard M. Ennis: https://richardmennis.com/blog/endowment-performance

3Rentabilidades pasadas no garantizan rentabilidades futuras.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.