El acceso, pieza clave en Venture Capital

La rentabilidad de una cartera de inversión tradicional con un 60% de renta variable y un 40% de renta fija (60/40) viene determinada principalmente por el comportamiento de las propias clases de activos más que por la rentabilidad obtenida por los mejores gestores. En los activos privados en general, y en venture capital en particular, ocurre lo contrario.

Para los gestores de activos tradicionales, la dispersión media entre los gestores situados en la mediana y los mejores gestores es del 3,3%. Sin embargo, en el caso de private equity la dispersión alcanza el 21,2% y en venture capital alcanza un asombroso 33,3%.

En venture capital, la clave está en tener acceso a los mejores gestores. Como los fondos de estos gestores acaban sobre suscritos, el factor diferenciador en venture capital es el acceso.

Una clase de activos es una agrupación de valores que comparten atributos y factores de riesgo similares. Estos factores de riesgo no se pueden mitigar, ya que son intrínsecos a cada clase de activo, y determinan la rentabilidad inherente a los valores de cada clase de activo.

Las clases de activos tradicionales son la renta fija y la renta variable. En los últimos 10 años, las infraestructuras y el crédito han sido aceptadas como clases de activos que deben incluirse dentro de la asignación estratégica a la hora de construir una cartera de activos financieros. ¿Y el venture capital?

Seduciendo al optimizador

Un aspecto clave para determinar si una agrupación de activos merece ser considerada como una clase de activos en la asignación estratégica de una cartera de inversiones es llevar a cabo simulaciones de optimización, como hemos hecho en nuestro white paper más reciente Targeting Private Assets.

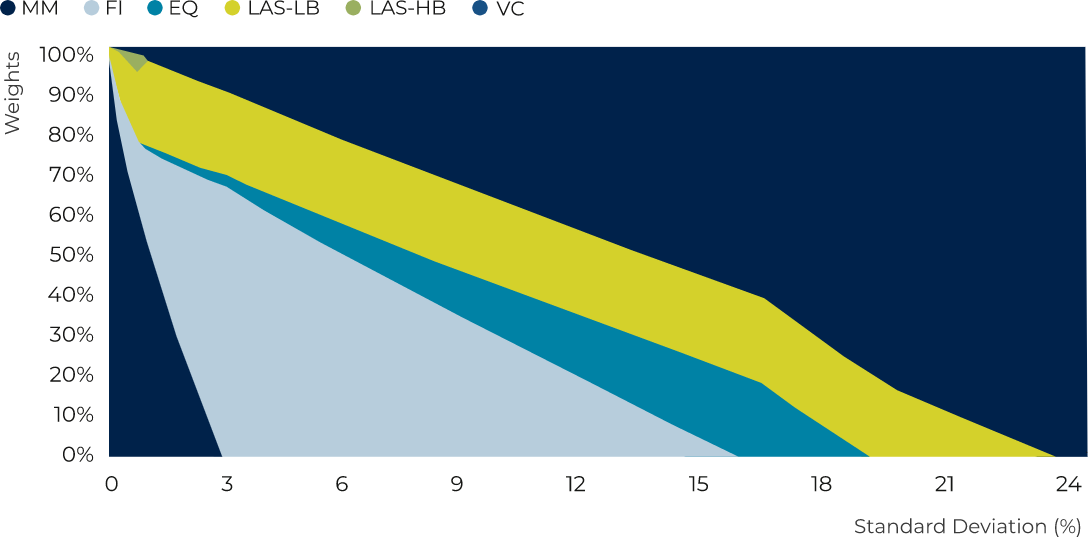

Comenzamos con los mercados monetarios, los bonos y la bolsa. Permitimos que el optimizador asigne hasta un 20% a estrategias alternativas líquidas. A continuación, dejamos que el optimizador asigne a venture capital todo lo que considere oportuno. Estos son los resultados:

Frontier Area – Venture Capital

Source: Eccleston Partners

MM – Money Markets, FI – Fixed Income, EQ – Equities, LAS – Liquid Alternative Strategies, LB – Low Beta, HB – High Beta, VC – Venture Capital

El optimizador asignaría a venture capital tanto como el límite de riesgo de cada inversor le permitiera.

El venture capital tiene un Sharpe ratio esperado del 0,41 frente al 0,17 en bonos y 0,35 en bolsa. También tiene una correlación esperada de 0 con los bonos y de 0,7 con la bolsa. No es de extrañar que al optimizador le encante el venture capital.

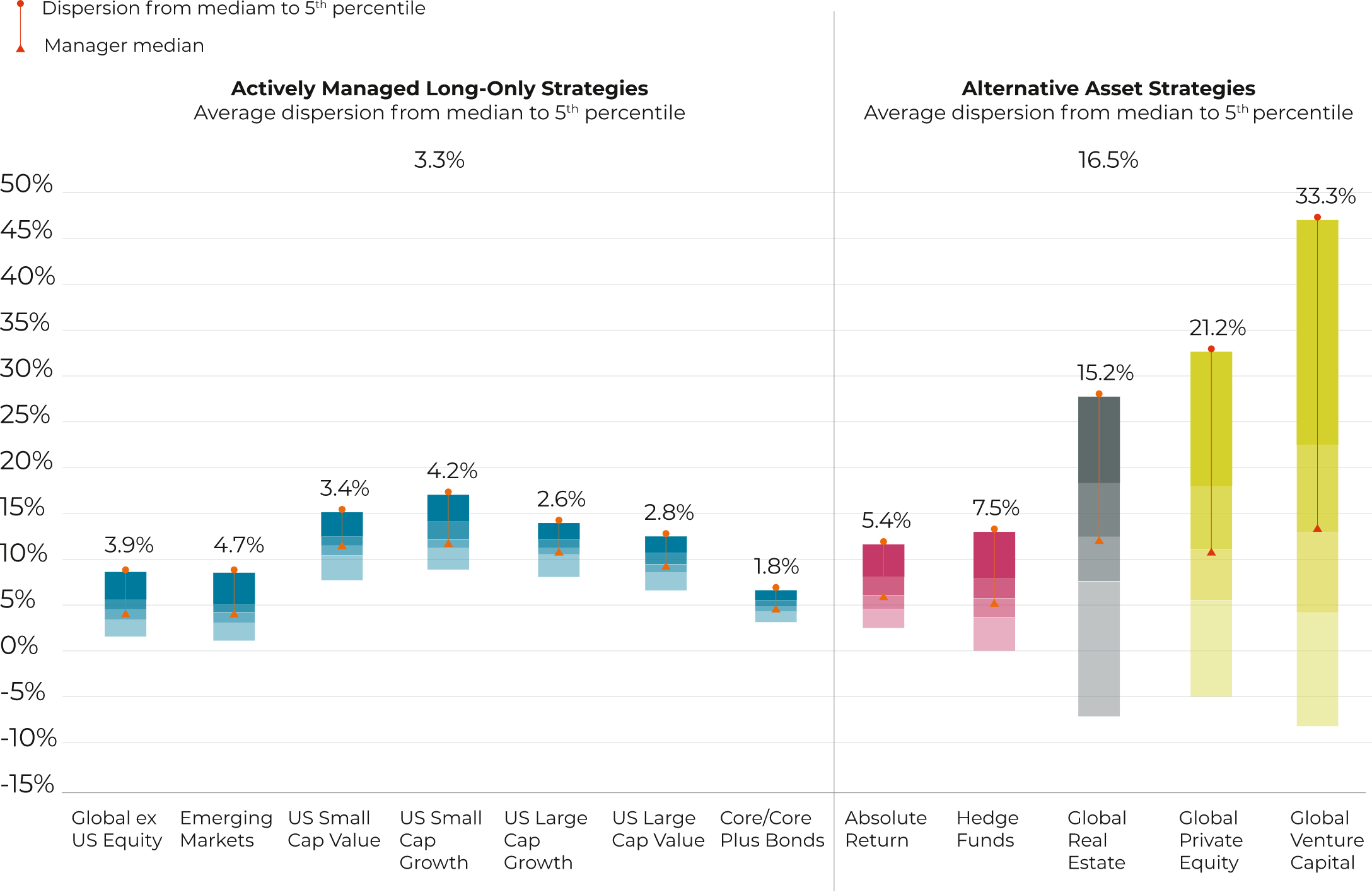

Una vez incluido el venture capital en la asignación a largo plazo de nuestra cartera de inversiones, el siguiente paso es acceder a los gestores. Empecemos por examinar la rentabilidad obtenida por las diferentes clases de activos y por los gestores del 5º percentil superior en las estrategias tradicionales 60/40, las estrategias alternativas líquidas y los activos privados:

Average Annual Manager Returns by Asset Class

July 1, 2008 – June 30, 2018

Source: Cambridge Associates LLC.

Note: Returns for bond, equity, and hedge fund managers are average annual compound returns (AACRs) for the ten years ended June 30, 2018. Only managers with performance available for the entire period are included. Returns for private investment managers are horizon internal rates of return (IRRs) calculated since inception to March 31, 2018. Time weighted returns (AACRs) and money weighted returns (IRRs) are not directly comparable.

Las rentabilidades de las estrategias 60/401 están explicadas principalmente por la propia clase de activos. Por ejemplo, las estrategias US large cap value han generado una rentabilidad de alrededor del 8% anual durante los 10 años del periodo de estudio. Los gestores del 5º percentil han añadido un 2,8% anual. Para estos destacados gestores, la capacidad de generar valor a través de una gestión activa ha explicado un 25% de la rentabilidad obtenida mientras que la beta de la clase de activos ha contribuido un 75%. Para las siete categorías de activos 60/40, la dispersión media entre la mediana y los mejores gestores ha sido del 3,3%.

Si nos centramos en las estrategias alternativas líquidas y los activos privados ilíquidos de la derecha, observamos que la mediana de los retornos continúa estando en la franja del 5-10%, pero la dispersión se dispara. En concreto, la dispersión es del 21,2% en el caso de private equity y de un asombroso 33,3% en venture capital, diez veces superior a las estrategias tradicionales del 60/40. En los activos privados, es fundamental acertar con el gestor y, especialmente, en el caso del venture capital.

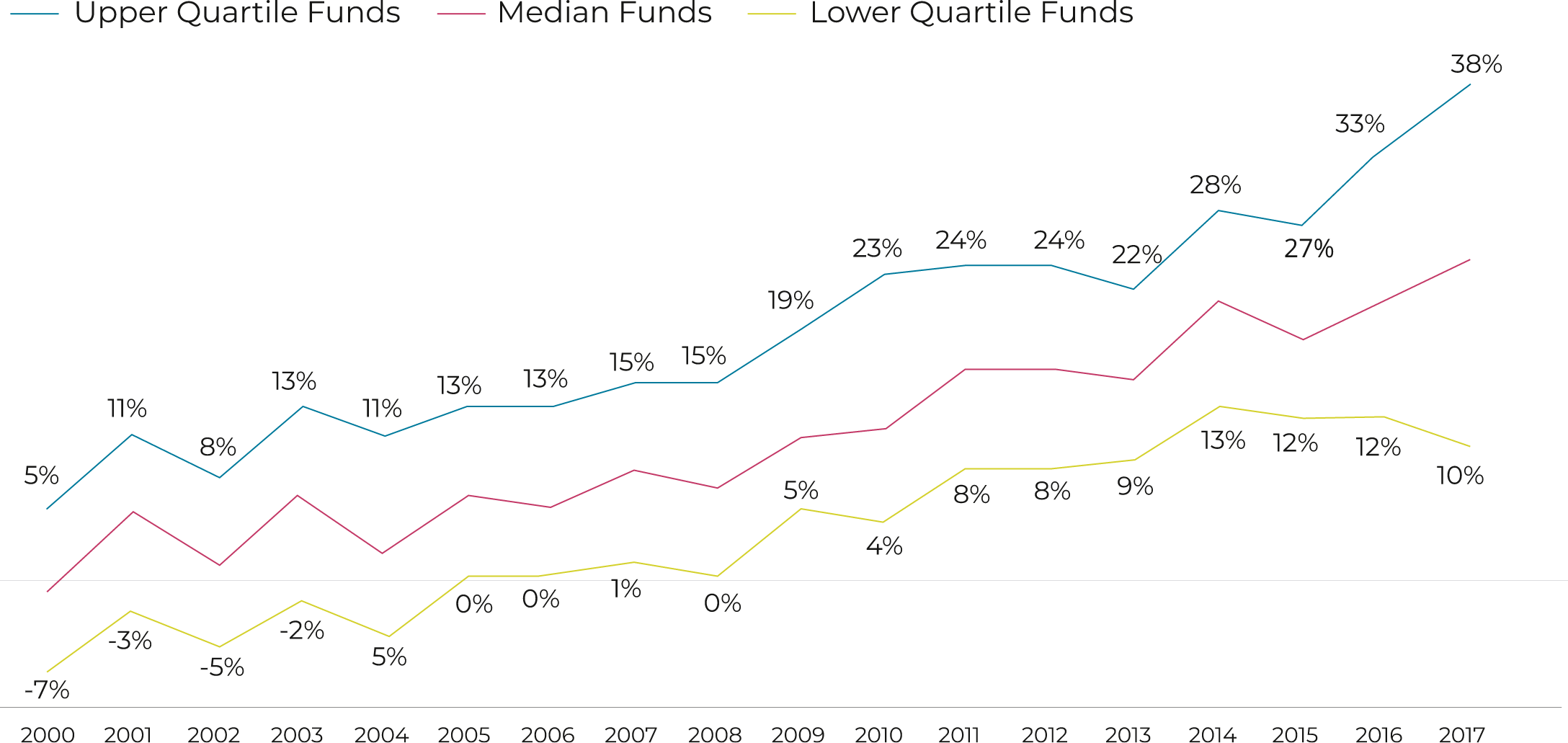

Persistencia de la Rentabilidad

La dispersión entre la rentabilidad obtenida por los mejores y los peores gestores de venture capital ha persistido en el tiempo:

Net IRR per Vintage and Fund Type

Source: Cambridge Associates Benchmarks Index as of Q4 2020.

Además, hemos encontrado evidencia empírica demostrando que hay persistencia en los gestores que alcanzan el primer cuartil. Los gestores del primer cuartil no entran y salen cada trimestre aleatoriamente. Hay una clara tendencia a que los mejores repitan. Así pues, la regla de oro del sector de invertir con aquellos gestores que han generado históricamente resultados sólidos, y evitar aquellos que no los han generado, continúa vigente.

Aquí nos encontramos con las limitaciones del venture capital como clase de activo. Si bien en las estrategias 60/40 la selección de los gestores no es la principal inquietud de los inversores, sí lo es en venture capital. En venture capital, la clave está en tener un acceso privilegiado a los mejores gestores. Por esta razón, no tiene gran sentido hablar de las rentabilidades agregadas del venture capital. De no tener acceso a los mejores gestores, el inversor acabara obteniendo resultados mediocres. Para lograr los mejores resultados, se necesita el mejor acceso.

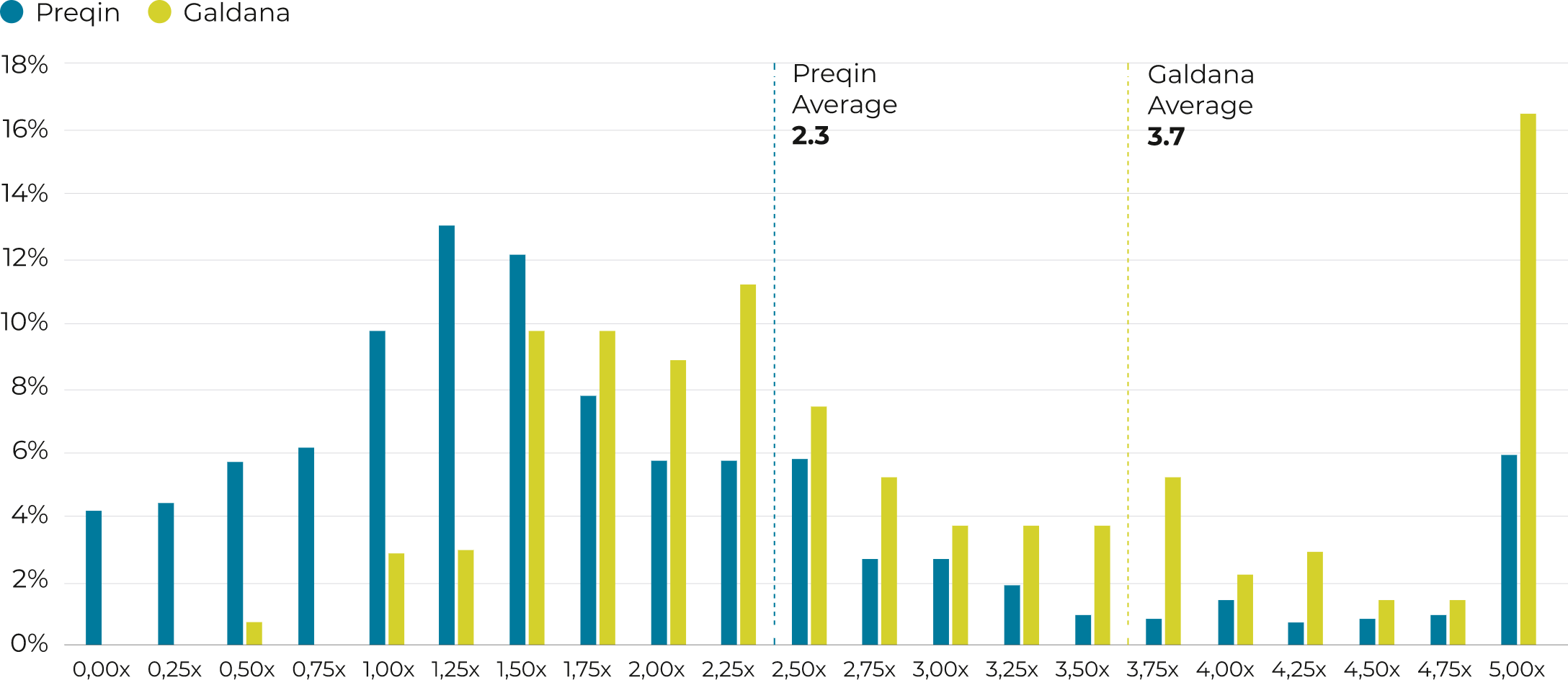

¿Cómo podemos estar tan seguros? Basta con analizar nuestro track record, tal y como detallamos en nuestro white paper Targeting Venture Capital:

TVPI Track Record – Galdana and Preqin

Source: Galdana and Preqin.

- Más del 20% de los gestores que aparecen en Preqin ofrecen un TVPI por debajo de 1,0x. En el caso de los gestores de Galdana, este porcentaje se sitúa por debajo del 1%. Veamos ahora qué pasa con los ganadores.

- En la muestra de Preqin, los fondos que obtienen un TVPI superior a 4,0x no llegan al 10%. En cambio, el porcentaje de estos en el caso de Galdana supera el 20%. Además, el porcentaje de fondos en Galdana que obtienen un TVPI de 5 veces o más supera el 15%.

1La cartera está compuesta por 60% en acciones y 40% en renta fija (bonos).

2Rentabilidades pasadas no garantizan rentabilidades futuras.

3 Contiene inversiones realizadas por los siguientes fondos: Galdana Ventures FCR, Galdana Ventures II FCR, Galdana SPV I, SCA, SICAF-RAIF & Galdana Ventures II, SICAV-RAIF.

4 Esta nota se basa en nuestro white paper Targeting Venture Capital, al que se puede acceder a través de nuestra página web. El white paper ofrece más detalles y referencias sobre las fuentes de datos.

5Esto no es una recomendación de inversión.

AVISO IMPORTANTE:

El presente documento ha sido preparado por Altamar CAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.