Ein Silberstreif am Horizont

Geopolitische Instabilität, steigende Inflation und Volatilität an den Börsen – das Jahr 2022 bot Private-Market-Investoren ein schwieriges Umfeld. Doch es gibt einen Silberstreif am Horizont, denn gleich mehrere Faktoren dürften für Investitionen in Private-Equity-Secondaries günstige Bedingungen schaffen.

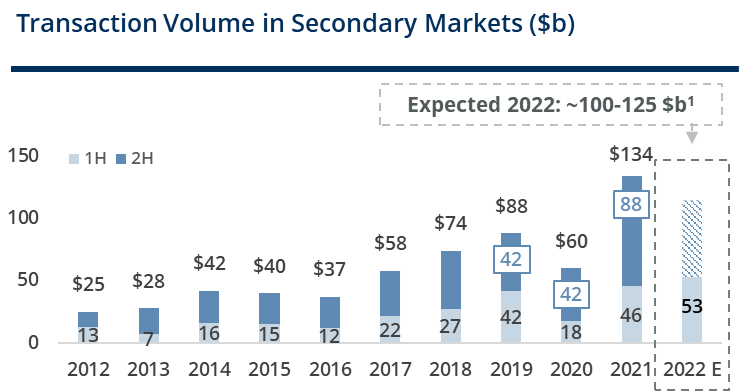

Das Umfeld nach der Coronapandemie war für Secondaries alles andere als stabil. Nachdem das Volumen für Sekundärtransaktionen 2019 in die Höhe geschossen war, lagen die Erwartungen für 2020 entsprechend hoch. Doch dann bremste die Coronapandemie den Sekundärmarkt in der ersten Jahreshälfte zunächst aus. Ab Jahresmitte stiegen die Volumina dann wieder und es wurde die Basis für einen massiven Anstieg des Dealflow geschaffen, der 2021 mit 134 Mrd. US-Dollar einen Rekordwert erreichte.

Quelle: Greenhill & Co. August 2022 – „Global Secondary Market Review”. Erwartetes Volumen 2020. Quelle: Evercore Private Capital Advisory „H1 2022 Secondary Market“

Die Erwartungen zum Jahresauftakt 2022 waren gleichermaßen hoch; stellenweise wurde sogar prognostiziert, dass das Vorjahr übertroffen werden könnte. Doch führten die ungünstigere Risikolage und die erhöhte Marktvolatilität zu Abweichungen zwischen Käufer- und Verkäufererwartungen, wodurch sich die Geld-Brief-Spanne für die meisten Sekundärtransaktionen ausweitete und der Markt abkühlte. Ungeachtet der Unsicherheit konnte der Sekundärmarkt 2022 aktuellen Schätzungen zufolge immer noch ein Volumen von 100-125 Mrd. US-Dollar erreichen. Aus Sicht von Marktexperten dürfte es letzten Endes jedoch eher auf das untere Ende der Spanne hinauslaufen.

Dieser Verlangsamung liegen insbesondere zwei Faktoren zugrunde, die bei der Bewertung der Chancen von Secondaries berücksichtigt werden sollten. Zum einen gingen die Marktteilnehmer verständlicherweise davon aus, dass sich die Bewertungen von Private Assets aufgrund des 2022 deutlich erhöhten Marktrisikos letztlich an die stark gefallenen börsennotierten Märkte angleichen würden. Viele Kapitalgeber berichten, dass sie zwar die Bewertungsrückgänge bei den vergleichbaren Unternehmen, an denen ihre eigenen Bewertungen gemessen werden, berücksichtigt haben. Doch sind die Fundamentaldaten in ihren Portfolios weiterhin stark. Durch diesen Umstand wird das Potential für erwartete Bewertungsabschläge ausgeglichen. Dies führte zu einer Ausweitung der Geld-Brief Spanne und letztendlich zu einem schwierigen Start in das neue Anlagejahr 2023. Das führte zum Start eines für Portfoliounternehmen schwierigeren Jahres 2023 zu einer Ausweitung der Geld-Brief-Spanne.

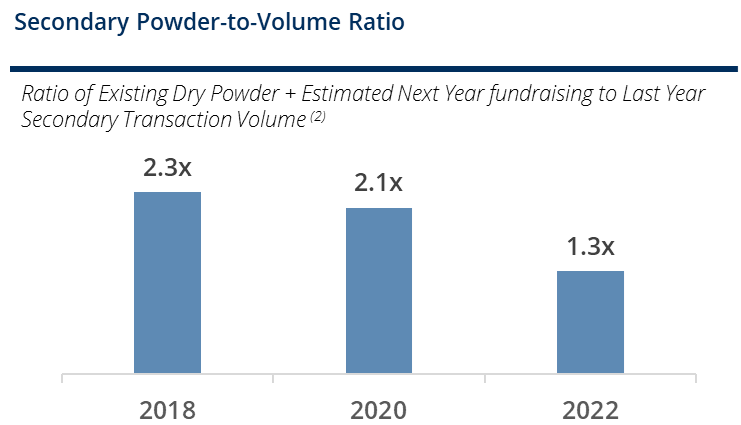

Der zweite wichtige Einflussfaktor ist das eindeutige Ungleichgewicht bei der Verfügbarkeit von Kapital im Verhältnis zum Transaktionsvolumen am Sekundärmarkt. 2021 allokierten Käufer Kapital in Rekordhöhe und übertrafen dabei die neu eingeworbenen Volumina im Fundraising deutlich. Ihre Dry-Powder-Level konnten sie in der Zwischenzeit noch nicht wieder vollständig aufbauen. Aktuelle Schätzungen deuten darauf hin, dass das Verhältnis zwischen dem Dry-Powder-Level der Buy-Side und dem Volumen für Sekundärtransaktionen – eine Schätzgröße für die Wettbewerbsfähigkeit im Markt – bei unter 1,5[1] und damit auf dem niedrigsten Niveau seit fast einem Jahrzehnt liegt.

Quelle: Evercore-Umfrage zum Jahresende 2021 und Umfrage zu den Ergebnissen des 1. Halbjahres 2022

Zusammen haben diese beiden Faktoren – uneinheitliche Bewertungen und ein durch Kapitalengpässe bedingter Käufermarkt – dazu geführt, dass Käufer äußerst selektiv vorgehen.

Aufgrund des sich in 2022 eingetrübten Marktumfelds hat sich die Platzierungsdynamik und damit letztendlich die Liquidität in den Private Markets stetig rückläufig entwickelt. Das Verkaufsinteresse wird voraussichtlich groß bleiben, denn Marktteilnehmer mit kurzfristigem Liquiditätsbedarf werden über kurz oder lang eine Lösung auf dem Sekundärmarkt suchen. Dieser Trend zeigte sich bereits seit Ende 2022 und dürfte sich 2023 deutlich verstärken.

Source: S&P Global market intelligence

Zudem erwarten wir, dass sich im GP-led Segment des Sekundärmarktes ähnliche Entwicklungen zeigen werden. GPs könnten „Trophy-Assets“ weiter über Continuation Fonds halten, statt sie zu wahrscheinlich nicht optimalen Preisen direkt an andere Investoren zu verkaufen. Wir glauben, dass sich hier angesichts unserer Expertise in GP-led Transaktionen eine attraktive Chance bietet.

Für Käufer am Sekundärmarkt bietet sich damit eine attraktive Anlagemöglichkeit. Angesichts der Bedürfnisse der Sell-Side in Verbindung mit begrenztem Kapital am Markt können es sich Käufer erlauben, weiter selektiv vorzugehen. Gleichzeitig tragen Preisabschläge der Asymmetrie in den Bewertungen und dem gesteigerten Marktrisiko Rechnung. Um in diesem Umfeld die höchsten Renditen zu erwirtschaften, ist es unseres Erachtens nicht damit getan, Market-Exposure zu kaufen und darauf zu hoffen, an der Entwicklung partizipieren zu können. Erfahrene Käufer bleiben vielmehr wählerisch und setzen dabei auf starke GPs sowie auf widerstandsfähige Assets, die einen Abschwung problemlos überstehen können. Um weniger überzeugende Assets gilt es hingegen, einen großen Bogen zu machen.

1 y 2 Quelle: Evercore-Umfrage zum Jahresende 2021 und Umfrage zu den Ergebnissen des 1. Halbjahres 2022

WICHTIGE HINWEISE:

Dieses Dokument wurde von Altamar CAM Partners S.L. (zusammen mit seinen Tochtergesellschaften „AltamarCAM„) ausschließlich zu Informations- und Illustrationszwecken sowie als allgemeiner Marktkommentar erstellt und ist ausschließlich für die Verwendung durch den Empfänger bestimmt. Wenn Sie dieses Dokument nicht von AltamarCAM erhalten haben, sollten Sie es nicht lesen, verwenden, kopieren oder weitergeben.

Die hierin enthaltenen Informationen spiegeln die Ansichten von AltamarCAM zum Zeitpunkt dieses Dokuments wider, die sich jederzeit und ohne Vorankündigung ändern können, ohne dass eine Verpflichtung zur Aktualisierung besteht oder sichergestellt wird, dass Sie über etwaige Aktualisierungen informiert werden.

Dieses Dokument basiert auf Quellen, die als zuverlässig angesehen werden, und wurde mit größtmöglicher Sorgfalt erstellt, um zu vermeiden, dass es unklar, zweideutig oder irreführend ist. Es wird jedoch keine Zusicherung oder Garantie hinsichtlich seiner Wahrhaftigkeit, Genauigkeit oder Vollständigkeit gegeben, und Sie sollten nicht davon ausgehen, dass dies gegeben ist. AltamarCAM übernimmt keine Verantwortung für die in diesem Dokument enthaltenen Informationen.

Dieses Dokument kann Prognosen, Erwartungen, Schätzungen, Meinungen oder subjektive Einschätzungen enthalten, die auch als solche zu verstehen sind und niemals als Zusicherung oder Garantie für gegenwärtige oder zukünftige Ergebnisse, Erträge oder Gewinne. Soweit dieses Dokument Aussagen über die künftige Entwicklung enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten.

Bei diesem Dokument handelt es sich lediglich um einen allgemeinen Marktkommentar, der in keiner Weise als einer Regulierung unterliegende Beratung, Anlageangebot, Aufforderung oder Empfehlung zu verstehen ist. Alternative Anlagen können hochgradig illiquide sein, sind spekulativ und eignen sich möglicherweise nicht für alle Anleger. Investitionen in alternative Anlagen sind nur für erfahrene und versierte Anleger gedacht, die bereit sind, die mit einer solchen Anlage verbundenen hohen wirtschaftlichen Risiken zu tragen. Potenzielle Anleger einer alternativen Anlage sollten den jeweiligen Fondsprospekt und die Bestimmungen lesen, in denen die spezifischen Risiken und Überlegungen im Zusammenhang mit einer bestimmten alternativen Anlage beschrieben sind. Die Anleger sollten die potenziellen Risiken sorgfältig prüfen und abwägen, bevor sie investieren. Keine natürliche oder juristische Person, die dieses Dokument erhält, sollte eine Investitionsentscheidung treffen, ohne zuvor eine rechtliche, steuerliche und finanzielle Beratung auf einer spezifizierten Basis erhalten zu haben.

Weder AltamarCAM noch seine Konzerngesellschaften oder deren jeweilige Anteilseigner, Direktoren, Manager, Angestellte oder Berater übernehmen irgendeine Verantwortung für die Integrität und Richtigkeit der hierin enthaltenen Informationen oder für die Entscheidungen, die die Adressaten dieses Dokuments auf der Grundlage dieses Dokuments oder der hierin enthaltenen Informationen treffen könnten.

Dieses Dokument ist streng vertraulich und darf ohne die vorherige schriftliche Zustimmung von AltamarCAM weder ganz noch teilweise vervielfältigt oder in irgendeiner anderen Weise veröffentlicht werden.