Revisión del mercado de deuda privada: Separando ruido mediático de fundamentales estructurales

En las últimas semanas, el mercado de deuda privada ha estado en el centro del debate mediático, con titulares que apuntan a tensiones estructurales y potenciales riesgos sistémicos. En las últimas semanas ha habido una nueva ola de escrutinio sobre los mercados de deuda privada, impulsada por una combinación de eventos crediticios idiosincráticos, dinámica de liquidez en vehículos semilíquidos e incertidumbre macroeconómica más amplia. Los titulares han cuestionado cada vez más la resiliencia de la clase de activos en un contexto definido por una inflación persistente, tasas de interés elevadas y crecientes tensiones geopolíticas.

Sin embargo, un análisis riguroso permite distinguir entre episodios idiosincráticos, mecanismos propios del diseño de determinados vehículos y riesgos reales pero acotados dentro de un ciclo crediticio en normalización. Sin embargo, un análisis riguroso y técnicamente fundamentado sugiere una conclusión más matizada: si bien el ciclo está claramente madurando y la dispersión aumenta, los fundamentales estructurales de la deuda privada permanecen intactos. El entorno actual no requiere autocomplacencia ni alarmismo, sino un optimismo disciplinado basado en la selectividad y la gestión del riesgo.

Este informe tiene como objetivo separar el ruido coyuntural de los fundamentales estructurales del asset class, ofreciendo una visión equilibrada: tranquilizadora en términos de solvencia sistémica, pero prudente respecto a los riesgos que caracterizan la fase actual del mercado.

Los recientes titulares se concentran en tres focos principales:

- Situaciones idiosincráticas como First Brands y Tricolor.

- Activación de límites de reembolso en determinados vehículos semilíquidos.

- Narrativa de riesgo vinculada a la disrupción de la inteligencia artificial, particularmente en software.

Un análisis técnico de cada uno de estos elementos permite separar el ruido coyuntural de los fundamentales estructurales de la industria.

1. Situaciones idiosincrásicas: First Brands y Tricolor

En primer lugar, los episodios de First Brands y Tricolor han sido presentados como ejemplos de vulnerabilidad estructural de la deuda privada. Sin embargo, un análisis detallado sugiere que se trata de situaciones altamente específicas, no representativas del núcleo del direct lending senior secured sponsor-backed.

First Brands estuvo vinculado a estructuras complejas con colateral sobre cuentas a cobrar, con controversias en documentación y doble pignoración de activos. Los riesgos identificados son propios de financiación asset-based con complejidad operativa elevada, no del préstamo corporativo tradicional con covenants financieros robustos.

Tricolor incorporaba un perfil crediticio singular, asociado a financiación subprime con colateral granular y dinámica distinta a la de compañías de middle market con firmas de Private Equity como accionistas y con generación estable de EBITDA.

En ambos casos, los factores determinantes fueron específicos del modelo de negocio y de la estructuración concreta, además de que en ambos casos hubo presuntas irregularidades judicializadas. No parecen, por tanto, constituir evidencia de deterioro generalizado del underwriting en el segmento principal del mercado, sino más bien casos con características estructurales y de gobernanza altamente específicas. Extrapolar estos eventos al conjunto del asset class simplifica en exceso la realidad técnica.

2. Límites de reembolso en vehículos evergreen y semi-líquidos

- Estos límites (habitualmente 5% del NAV trimestral, con prorrateo) forman parte explícita del diseño del producto como mecanismos de protección frente a desajustes de liquidez.

- No constituyen “gates” discrecionales extraordinarios, sino mecanismos estructurales para evitar ventas forzadas de activos ilíquidos con descuento para proteger al conjunto de los partícipes.

Su activación refleja un aumento puntual de solicitudes de liquidez, no necesariamente un deterioro crediticio subyacente. No obstante, sí pone de manifiesto dos riesgos reales:

- Desajuste entre liquidez percibida y liquidez real del activo subyacente.

- Mayor sensibilidad de inversores retail en entornos de volatilidad.

Por tanto, aunque no es señal automática de crisis de solvencia, sí evidencia la importancia de la correcta alineación entre horizonte temporal del inversor y naturaleza ilíquida del activo, así como la necesidad de una distribución responsable del producto.

3. Inteligencia artificial y exposición a software

- Sensibilidad del EBITDA a la disrupción tecnológica,

- Nivel de apalancamiento, y

- Margen de protección estructural (equity cushion, covenants y seniority).

La deuda senior mantiene prioridad de cobro, capacidad de negociación y, en muchos casos, covenants financieros que permiten una intervención temprana. La IA incrementa la dispersión entre ganadores y perdedores, pero no invalida la lógica estructural de protección de los tramos senior. En cualquier caso, en escenarios de disrupción acelerada, la erosión de EBITDA puede producirse más rápidamente que en ciclos tradicionales, reduciendo el margen de reacción incluso en estructuras senior. Por ello, el análisis sectorial y la identificación de compañías cuya operativa sea crítica para la cadena de valor será clave en los próximos años.

Indicadores de mercado y datos agregados

Una vez contextualizados los factores que han alimentado el ruido mediático, el análisis de los indicadores agregados del mercado de deuda privada muestra estabilidad relativa.

Los rendimientos han bajado en todos los activos orientados a la generación de rentas, incluida la deuda privada. No obstante, según el Cliffwater Direct Lending Index (CDLI), referencia ampliamente utilizada del direct lending estadounidense, los retornos en 2025 fueron del 9,33 %, incluyendo pérdidas no realizadas esperadas por las rebajas en los precios de 54pbs. Los diferenciales y el SOFR se han estabilizado, por lo que Cliffwater cree que los rendimientos actuales son sostenibles.

La generación de retorno continúa sustentada en el carry contractual, mayoritariamente floating rate, que ha capturado tipos base elevados durante el ciclo reciente.

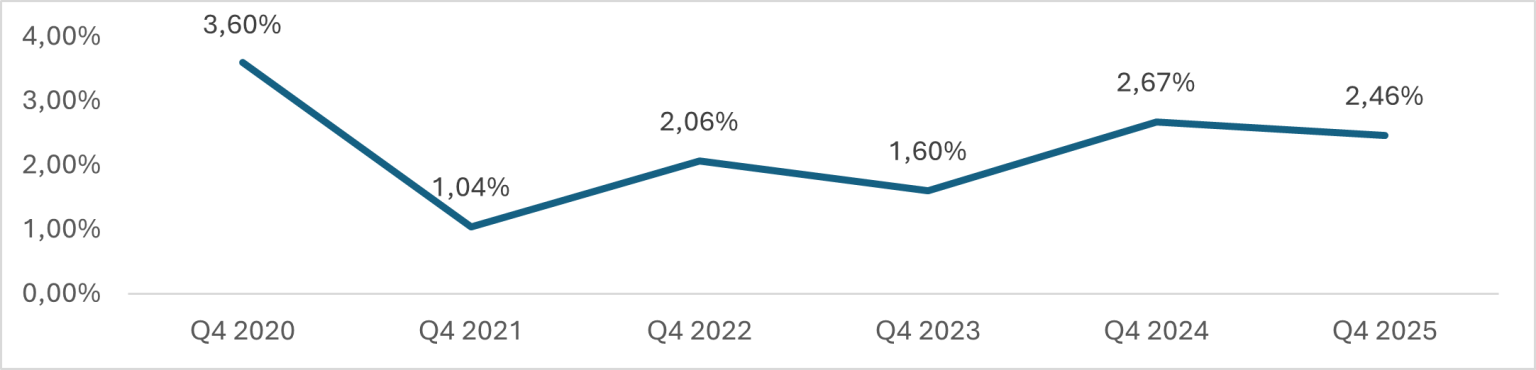

Además, las tasas de impago son coherentes con una fase madura del ciclo, pero se mantienen muy por debajo de escenarios de crisis sistémica como los de 2008–2009 o incluso del shock de 2020.

Proskauer Private Credit Default Index

Fuente: Proskauer’s Private Credit Default Index”. Fecha: 26 de enero de 2026

Un buen indicador que contribuiría a demostrar la calidad y estabilidad crediticia es que las transacciones secundarias lideradas por gestores (GP‑led), que involucran vehículos de continuación, se están ejecutando a la par o cerca de par.

Prima de Iliquidez y segmentación del mercado

La prima de iliquidez sigue siendo un componente estructural clave. Aunque en el upper mid market se ha observado cierta compresión1 de spreads hacia niveles en torno a 50 100pbs para perfiles de mayor calidad, el low mid market continúa ofreciendo spreads en el rango de 100-200pbs superiores, además de OID y fees adicionales.

1. Fuente: Opinión del equipo de AltamarCAM Private Credit en función de la situación general del mercado

Esta diferencia estructural frente a segmentos más competidos refleja menor acceso a financiación sindicada y mayor intensidad operativa, manteniendo una compensación atractiva por iliquidez. La seniority de las estructuras, la presencia de garantías reales y la capacidad de negociación directa con sponsors proporcionan, además, mecanismos de protección en el downside superiores a los de mercados sindicados líquidos.

Dispersión entre gestores y posicionamiento de AltamarCAM

En este contexto, la dispersión entre gestores se convierte en un factor determinante. La calidad del underwriting, la disciplina en múltiplos de entrada, la diversificación sectorial y la gestión activa de situaciones de estrés explican diferencias significativas en resultados.

A modo ilustrativo, las métricas agregadas de la cartera2 de deuda privada de AltamarCAM reflejan un posicionamiento que consideramos defensivo en este entorno de mercado:

- Con aproximadamente 3.000 préstamos en cartera, la plataforma ofrece una diversificación amplia y representativa del universo middle market.

- El retorno bruto a nivel préstamo se sitúa en torno al 10%, en línea con las mejores referencias del mercado (Cliffwater Direct Lending Index).

- Prima de iliquidez frente a BSL superior a 250 puntos básicos (253 pb en Estados Unidos y 265 pb en Europa).

- Las pérdidas materializadas desde el origen hace 10 años ascienden únicamente a 7 puntos básicos, cifra sustancialmente inferior a los niveles de default agregados estimados para el mercado.

- La exposición a software es del 14%, significativamente por debajo de ciertos universos amplios de BDCs, reduciendo el riesgo de concentración sectorial.

- El loan-to-value medio del 38% implica un equity cushion robusto y una posición preferente en la estructura de capital que protege frente a deterioros moderados del enterprise value de las compañías financiadas y ofrece un elemento estructural de protección importante en sectores bajo presión como el de Software/SaaS.

2. Fuente: AltamarCAM. Incluye los siguientes fondos de deuda privada: Altamar Private Debt I, Altamar Private Debt III, Altamar Private Debt IV y AltaCAM Global Credit II. Fecha: Septiembre 2025. Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

Riesgos actuales

A pesar de existir elementos estructurales que aíslan el ruido de la realidad, un enfoque realista exige reconocer los riesgos actuales del mercado:

- Refinanciaciones 2026–2027: Estructuras originadas en 2021–2022 con múltiplos exigentes y estructuras con EBITDA ajustado agresivo afrontarán vencimientos en un entorno menos complaciente. Podría surgir presión en refinanciaciones y reestructuraciones selectivas.

- Compresión de spreads en segmentos más competidos: La competencia en upper mid market ha reducido spreads y, en algunos casos, tensionado disciplina de originación.

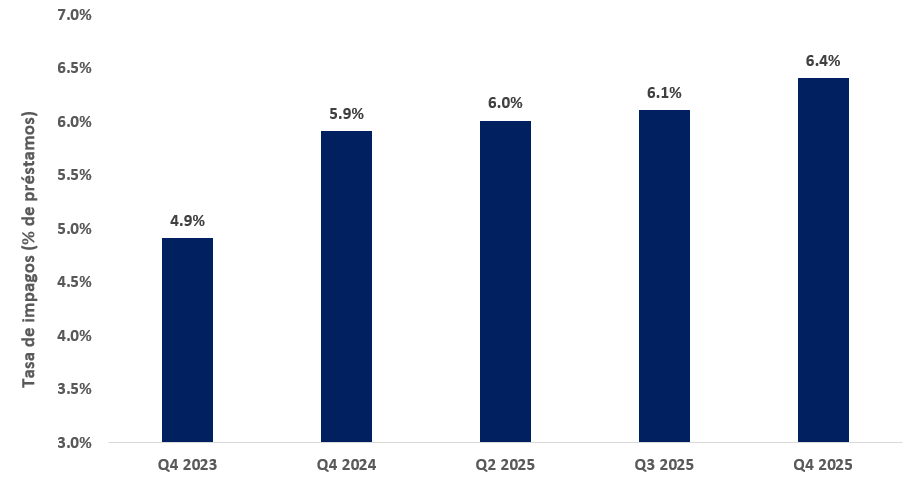

- Incremento de métricas tempranas de estrés: Non-accruals, uso creciente de PIKs y dinámicas amend-and-extend pueden anticipar tensiones en determinadas carteras. La «tasa de impago en la sombra» en el índice de Lincoln implica que la mala tasa de PIK aumentó de alrededor del 4,9% en 4T 2023 a 5,9% en 4T 2024, luego a alrededor del 6,4% en 4T 2025.

Private Credit ‘Bad PIK’ / Shadow Default Rate

Fuente: Lincoln International, Private Market Perspectives: U.S. Edition

- Concentración sectorial: Exposición elevada a software en ciertos universos puede amplificar sensibilidad a disrupción tecnológica.

No estamos ante una crisis sistémica, pero sí ante un entorno donde la dispersión aumentará y la beta del asset class será menos determinante que el alfa de selección.

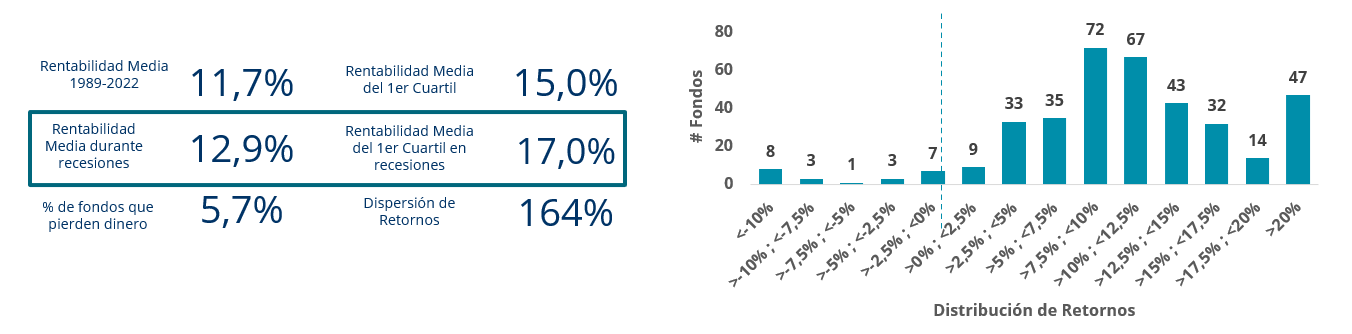

Oportunidades en situaciones distressed y oportunistas

Este entorno configura un terreno fértil para estrategias distressed y oportunistas. La combinación de ampliación de diferenciales en situaciones especiales, necesidad de capital nuevo en estructuras tensionadas y potencial de transacciones de secundario en carteras con descuentos abre oportunidades para gestores con capacidad de análisis jurídico-operativo y flexibilidad de mandato.

Distribución de retornos para crédito oportunista

Fuente: Preqin and AltamarCAM Credit. Análisis realizado por AltamarCAM utilizando la base de datos de Preqin. El tamaño total de la muestra es de 388 fondos. La muestra incluye fondos centrados en Norteamérica y/o Europa con un volumen superior a 200 millones de dólares. Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

Históricamente, los fondos distressed lanzados en fases de normalización crediticia han capturado retornos atractivos mediante adquisiciones con descuento y participaciones activas en procesos de reestructuración.

Conclusión

- Rentabilidad contractual elevada,

- Diversificación frente a mercados cotizados, y

- Mecanismos de protección estructural en escenarios de deterioro moderado.

No obstante, los inversores deben prestar especial atención a:

- La liquidez de los vehículos,

- Concentración sectorial (incluyendo, pero no limitándose al software),

- Disciplina de originación en un entorno de spreads más ajustados, y

- La evolución de métricas tempranas de estrés como non-accruals, PIK y amend-and-extend.

Nos encontramos ante un mercado que evoluciona hacia mayor diferenciación. En esta fase, la preservación de capital y la generación de retornos dependerán menos del acceso general al asset class y más de la calidad estructural de las inversiones y de la capacidad de gestión activa del riesgo.

AVISO IMPORTANTE:

El presente documento contiene información sujeta a cambios sobre Altamar CAM Partners, S.L., Altamar Private Equity, SGIIC SAU, CAM Alternatives GmbH y sus sociedades filiales y participadas (todas ellas, conjuntamente, referidas como “AltamarCAM”) sobre otros fondos y vehículos gestionados activamente o asesorados por AltamarCAM (los “Fondos”) y se ha elaborado con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una declaración o garantía de resultados, rendimientos o beneficios, presentes o futuros. En la medida en que este documento contenga declaraciones sobre el rendimiento futuro, dichas declaraciones son prospectivas y están sujetas a una serie de riesgos e incertidumbres. Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros dado que las condiciones económicas actuales no son comparables a las que existían previamente y pueden no repetirse en el futuro. No existe ninguna garantía de que los Fondos logren resultados comparables a fondos anteriores. Tampoco existen garantías sobre rentabilidades específicas, la diversificación de activos, la materialización de las hipótesis consideradas (sobre el mercado, su estabilidad, sus riesgos o cualquier otra) o el cumplimiento de una determinada estrategia, enfoque u objetivo de inversión. Todo lo anterior dependerá, entre otros factores, de los resultados operativos de las empresas en cartera de los Fondos, el valor de los activos y las condiciones de mercado en el momento de su venta, los costes relacionados con la transacción y el tiempo y la forma de venta, todo lo cual puede diferir de los supuestos utilizados en los datos aquí contenidos. En consecuencia, los retornos no están garantizados: el valor de los productos está sujeto a fluctuaciones del mercado, estas previsiones no representan un indicador fiable de resultados futuros, pudiendo dichas rentabilidades ser nulas o incluso negativas. Los inversores deben tener en cuenta que en el caso en el que se generen retornos éstos están sujetos a una fiscalidad que dependerá de la situación de cada inversor y que puede cambiar en el futuro.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.