Más allá del ruido: Las valoraciones de los buyouts en medio de la volatilidad de los mercados cotizados

Una pregunta habitual de la comunidad inversora es cómo la evolución de las inversiones en mercados cotizados afecta a los movimientos de valoración de los fondos de buyout. Algunos inversores incluso tienden a cuestionar si las valoraciones de dichos fondos se ajustan a su valor real, especialmente en momentos de volatilidad como el actual (y teniendo en cuenta que nunca antes los mercados privados habían concentrado tantas compañías en su historia).

¿Cuál es nuestra perspectiva al respecto? Existen varios argumentos que respaldan que la evolución de las valoraciones de las inversiones en buyouts son más estables que las de los mercados bursátiles, así como que los gestores de buyouts aplican una metodología de valoración razonable.

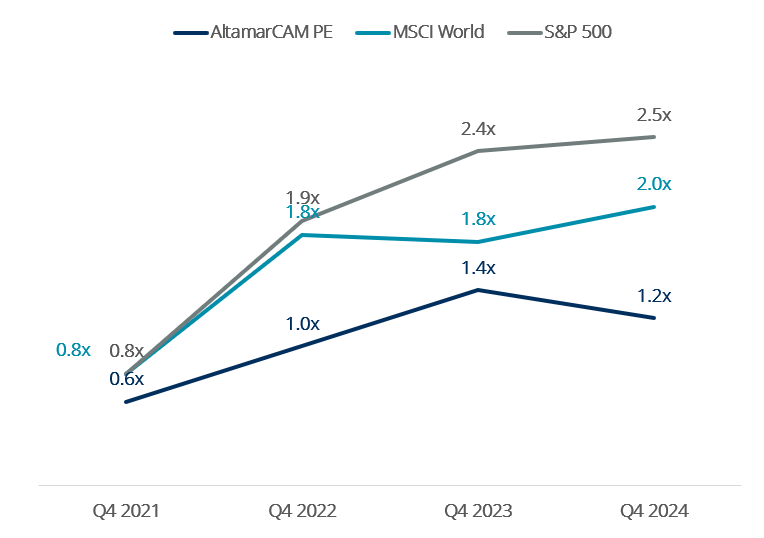

Un primer análisis top-down sobre la evolución de las valoraciones muestra que las estrategias de buyout están orientadas al retorno a largo plazo. Los movimientos en las valoraciones tienden a ser más suaves que los observados en los mercados bursátiles, tanto al alza como a la baja.

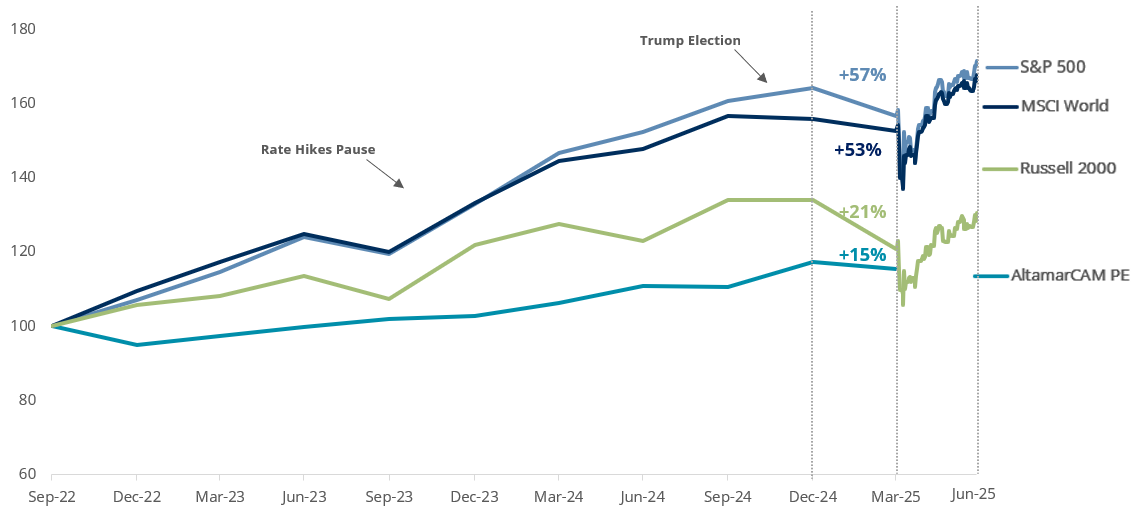

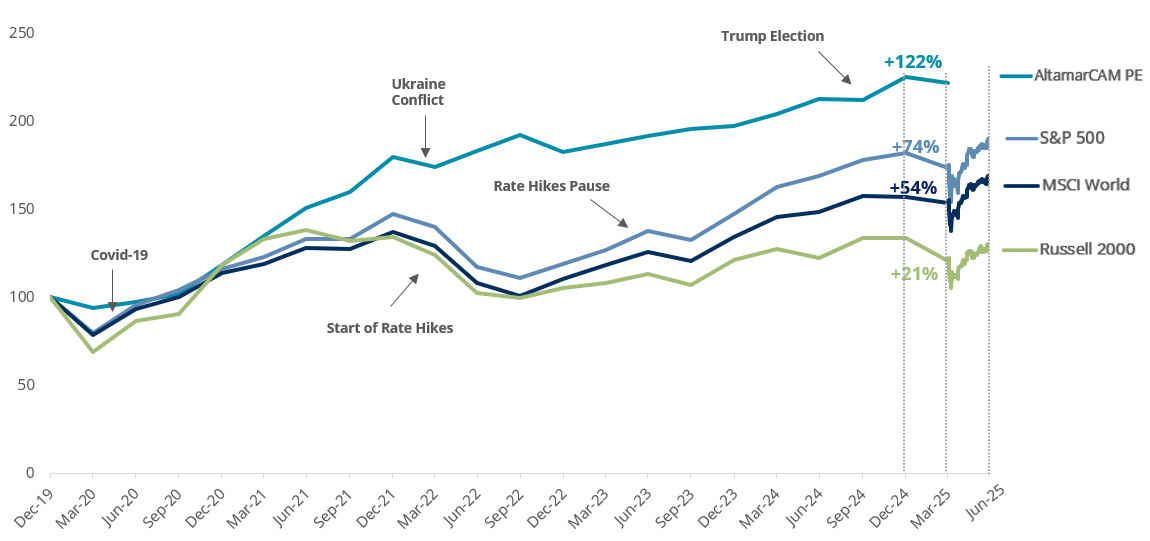

No podemos ocultar que los mercados cotizados han experimentado un fuerte rally desde los mínimos de 2022, pero se puede observar que, comparando desde finales de 2019 (pre-covid), la evolución de la valoración de la cartera de buyouts de AltamarCAM ha sido superior a la de los principales índices bursátiles.

Independientemente del período considerado, es importante señalar que las fluctuaciones de valoración son más moderadas en la clase de activo de buyouts que en los mercados de renta variable pública, como se muestra en los siguientes gráficos:

Cartera de AltamarCAM1 frente a índices cotizados – Evolución Trimestral (3Q 22 a 1Q 25)

Cartera de AltamarCAM1 frente a índices cotizados – Evolución Trimestral (4Q 19 a 1Q 25)

Existen varios factores que respaldan esta visión, destacando cuatro aspectos clave que se apoyan en datos tanto de mercado como de la cartera de private equity de AltamarCAM:

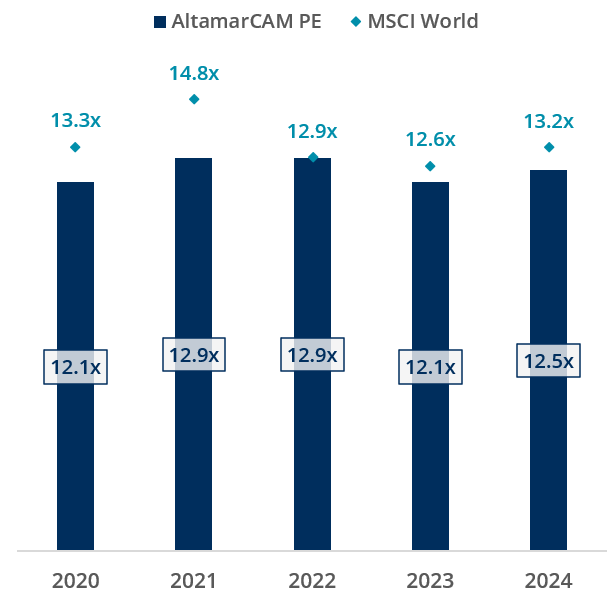

- Las gestoras de buyout suelen adoptar un enfoque proactivo en la búsqueda de oportunidades de inversión, accediendo a un universo mucho más amplio de compañías privadas en comparación con el de los mercados cotizados. En el momento de la inversión se consigue un descuento frente a los precios de los mercados cotizados. La cartera de buyouts de AltamarCAM, en general, ha logrado entrar en operaciones a múltiplos más atractivos que los observados en bolsa durante el período 2019-2024:

Evolución de los múltiplos de entrada2 de la cartera de PE de AltamarCAM frente a los mercados cotizados (Mediana de EV/EBITDA LTM)

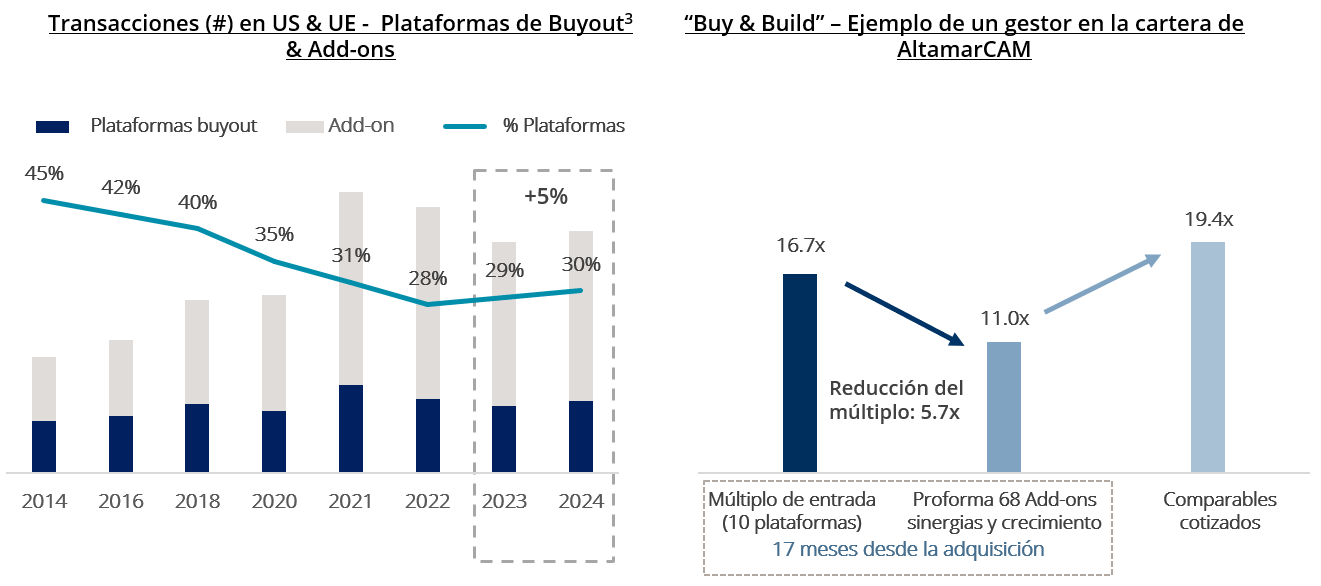

Adicionalmente, la industria de buyouts ha experimentado en los últimos años una creciente actividad de estrategias de buy and build, lo que permite reducir el múltiplo medio de entrada a medida que se realizan adquisiciones adicionales a múltiplos inferiores al de la plataforma inicial, que no se reflejan en las estadísticas generales de mercado.

- Las inversiones en buyouts suelen valorarse con una periodicidad trimestral o semestral, a diferencia de la valoración en tiempo real que experimentan los mercados cotizados. Además, las metodologías de valoración más aceptadas suelen basarse tanto en compañías cotizadas similares como en transacciones privadas comparables, con horizonte temporal más largo. Es una práctica habitual de los gestores de private equity aplicar descuentos sobre las compañías comparables, ya que el tamaño o el modelo de negocio suele diferir. Adicionalmente, en algunas ocasiones también se emplea el método de descuento de flujos de caja (DCF).

- Existen diferencias notables en los sectores (y, por tanto, en los modelos de negocio) en los mercados privados frente a los públicos, lo que se traduce en un mayor crecimiento medio en buyouts frente a las compañías cotizadas. Al considerar conjuntamente el múltiplo de valoración y el crecimiento, observamos que la cartera de private equity de AltamarCAM ha sido valorada de manera consistente por debajo del mercado cotizado durante el período 2019-2024, como se muestra en el siguiente gráfico:

Evolución de la valoración de la cartera de private equity de Altamar CAM2 frente al mercado cotizado (PEG Ratio)

¿Por qué se produce este resultado? Las compañías objeto de buyouts suelen ser más pequeñas y con mayor potencial de crecimiento. Además, la composición sectorial es distinta, ya que las gestoras de buyout suelen centrar su búsqueda de oportunidades en temáticas de crecimiento secular a largo plazo. Esto da lugar a subsector(es) y modelos de negocio en expansión, que además cuentan con características de resiliencia, con varias de las siguientes cualidades (entre otras):

- Posiciones de liderazgo en sus mercados,

- Productos o servicios críticos para el cliente,

- Ingresos recurrentes que fomentan la retención del cliente,

- Fragmentación de clientes y/o proveedores,

- Plataformas más fácilmente escalables para crecer rápidamente, etc.

Distribución por sector3 & tamaño (valor de empresa o “EV”, billones de dólares) de la cartera de AltamarCAM PE frente a mercados cotizados

Todo esto suele traducirse en negocios con una atractiva generación de caja y márgenes, con capacidad de fijación de precios de venta y, lo más importante, capacidad de crecimiento (tanto orgánico como inorgánico, tal y como se ha mencionado anteriormente).

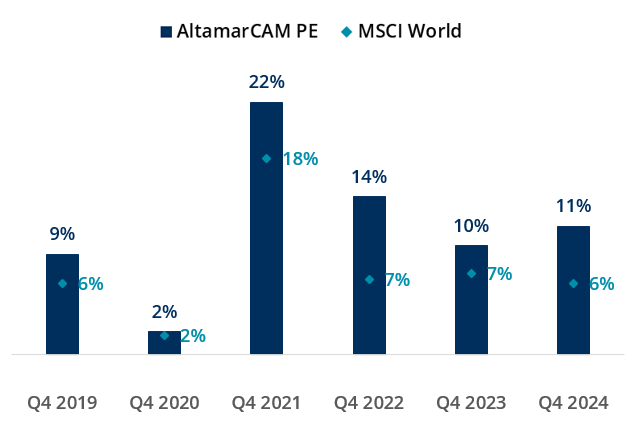

Evolución del crecimiento LTM EBITDA4 (Mediana, variación interanual)

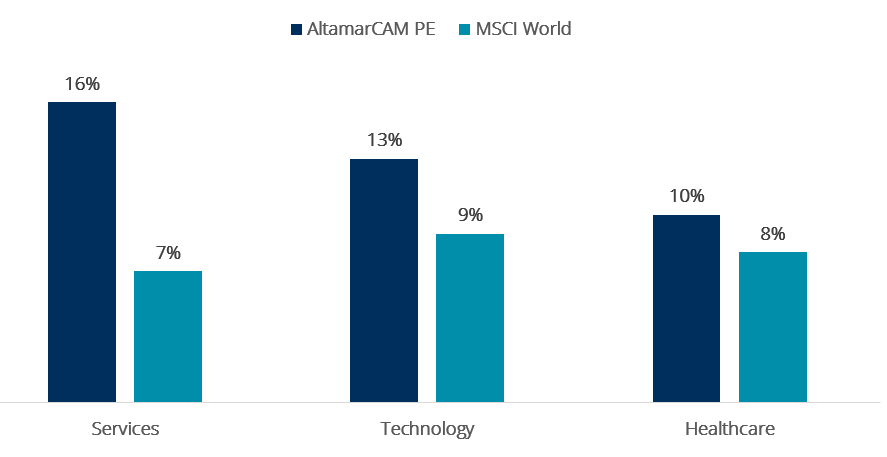

Crecimiento de EBITDA4 por sector (Cartera de AltamarCAM PE frente a mercados cotizados; Q4 19 – Q4 24 CAGR)

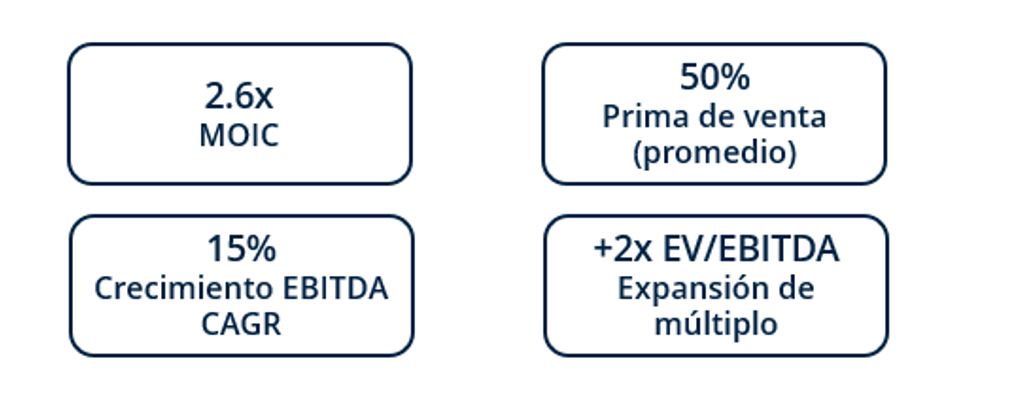

- Por último, los gestores de buyouts se benefician de flexibilidad táctica, al poder elegir el momento y la vía óptimos para desinvertir, lo que les permite obtener una prima frente a las valoraciones (con una mejora media del 50 % respecto a la valoración de 12 meses antes de la venta en el período 2019‑2024 para la cartera de AltamarCAM). Al haber logrado crecimiento de beneficios, los gestores son capaces de obtener una prima en el múltiplo de venta incluso en un entorno de inflación y tipos de interés crecientes, apoyados también en la calidad de los negocios y los sectores (incremento de +2,0x EBITDA entre el múltiplo de entrada y el de salida en todas las inversiones realizadas en el mismo período):

Compañías vendidas de la cartera de AltamarCAM PE5 (+500 ventas en el período 2019-24)

Al analizar la cartera de buyouts de AltamarCAM, llegamos a varias conclusiones:

- Evolución más estable de las valoraciones: La evolución de las valoraciones en buyouts tiende a ser más suave que la de los índices de renta variable pública.

- Enfoque sectorial y orientación al crecimiento: Las gestoras de buyouts se enfocan en sectores con crecimiento secular a largo plazo, adquiriendo negocios a múltiplos atractivos frente a los mercados bursátiles, que en la cartera suelen valorarse con descuento frente a la bolsa una vez ajustados por crecimiento.

- Flexibilidad táctica en la desinversión: Los gestores de buyouts tienen la flexibilidad táctica para elegir el momento y la vía óptimos de salida, lo que les permite obtener una prima sobre valoraciones anteriores, basándose en el crecimiento transformacional alcanzado y en la naturaleza conservadora de las valoraciones registradas.

Todos estos factores respaldan una evolución de valoraciones más estable en las inversiones en buyouts frente a las de los mercados bursátiles y una metodología de valoración prudente aplicada por las gestoras de buyouts.

Dadas estas dinámicas, es fundamental que los inversores se inviertan de la mano de gestores de buyouts que sepan aplicar medidas de creación de valor para impulsar el crecimiento del EBITDA, actuando sobre los ingresos, márgenes y la optimización del flujo de caja, además de ser tácticamente inteligentes a la hora de originar operaciones y ejecutar las desinversiones.

-

Fuente: Cartera de PE de AltamarCAM medida como la evolución del valor residual (NAV) de las compañías subyacentes entre períodos, incluyendo el efecto de las distribuciones y neutralizando el efecto de las llamadas de capital entre períodos. Fondos de AltamarCAM: ACP PE 1, ACP PE 2, ACP PE 3, ACP PE 4, ACP PE 5, ACP PE 6, ACP PE 7, ACPS 1, ACPS 2, ACPS 3, ACPS 4 y ACPS 5. Evolución de los mercados bursátiles obtenida de Investing.com. Todos los índices bursátiles incluyen una comisión anual del 0,25 %. Para el período 4T 2019 a 4T 2024 se ha informado de la evolución trimestral de los índices públicos, mientras que para el período del 1 de abril de 2025 al 30 de junio de 2025 se ha informado de la evolución diaria.

Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

-

Fuente: Datos internos de AltamarCAM (+1.100 compañías). La muestra incluye primarios de PE, secundarios (desde 2020) y co-inversiones de AltamarCAM en Norteamérica y Europa. La muestra excluye inversiones en crédito y otras (<1 % del total). La mediana del múltiplo MSCI World EV/EBITDA se ha calculado como la mediana de todos los múltiplos trimestrales de cada año.

Los datos de la cartera incluyen fondos de fondos de AltamarCAM: ACP PE 3, ACP PE 4, ACP PE 5, ACP PE 6, ACP PE 6 MM, ACP PE 7, ACP PE 7 LMM, ACPS 2, ACPS 3, ACP S4, ACPS 5 y co-inversiones de ACP PE.

El ratio PEG se calcula dividiendo la mediana del múltiplo EV/EBITDA entre la mediana del CAGR del EBITDA de los últimos doce meses.Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

- Fuente: Pitchbook. Datos obtenidos de los informes: Q1 2025 European PE Breakdown y Q1 2025 US PE Breakdown. El valor de las operaciones en EE. UU. y Europa se ha agregado. Se ha utilizado el tipo de cambio a final de cada año para convertir los importes en dólares a euros. El número de transacciones de EE. UU. y Europa también se ha agregado. Los datos corresponden a plataformas de buyout y operaciones complementarias (add-ons). La categoría de PE Growth/Expansion ha sido excluida de la muestra. La base de datos se actualiza de forma continua; por ello, los valores históricos pueden variar ligeramente respecto a publicaciones anteriores.

-

Fuente: Datos internos de AltamarCAM (+1.100 compañías). La muestra incluye primarios de PE, secundarios (desde 2020) y co-inversiones de AltamarCAM en Norteamérica y Europa. La muestra excluye inversiones en crédito y otras (<1 % del total). La mediana del múltiplo MSCI World EV/EBITDA se ha calculado como la mediana de todos los múltiplos trimestrales de cada año.

Los datos de la cartera incluyen fondos de fondos de AltamarCAM: ACP PE 3, ACP PE 4, ACP PE 5, ACP PE 6, ACP PE 6 MM, ACP PE 7, ACP PE 7 LMM, ACPS 2, ACPS 3, ACP S4, ACPS 5 y co-inversiones de ACP PE.Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

-

Fuente: Datos internos de AltamarCAM (+1.100 compañías). La muestra incluye primarios de PE, secundarios (desde 2020) y co-inversiones de AltamarCAM en Norteamérica y Europa. La muestra excluye inversiones en crédito y otras (<1 % del total). La mediana del múltiplo MSCI World EV/EBITDA se ha calculado como la mediana de todos los múltiplos trimestrales de cada año.

Los datos de la cartera incluyen fondos de fondos de AltamarCAM: ACP PE 3, ACP PE 4, ACP PE 5, ACP PE 6, ACP PE 6 MM, ACP PE 7, ACP PE 7 LMM, ACPS 2, ACPS 3, ACP S4, ACPS 5 y co-inversiones de ACP PE. +500 compañías desinvertidas durante el período 2019-2024, con un resultado de 2,6x Gross MOIC (primarios y co-inversiones). Los datos de exit uplift excluyen salidas a bolsa (IPOs).Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

AVISO IMPORTANTE:

El presente documento ha sido preparado por AltamarCAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.