Evolución de los secundarios GP-Led: ¿Qué revelan los datos más recientes?

El mercado de los continuation vehicles (“CVs”) madura gradualmente, y los conjuntos de datos recientemente ampliados ahora ofrecen un respaldo empírico más sólido para muchas de las tesis iniciales sobre el perfil de riesgo retorno de los CVs. Informes públicos recientes indican que los CVs tienden a mostrar una menor volatilidad y una rentabilidad competitiva por añada frente a los fondos de buyout, especialmente para los resultados del cuartil superior.

Sin embargo, dado que gran parte del valor aún no se ha materializado, todavía es necesario comprobar los resultados finales. Aun así, dada la dinámica del mercado, el mercado estima un crecimiento continuo del segmento de GP-Leds, con expectativas de que 2026 sea un año decisivo para evaluar el verdadero perfil de rentabilidad de estas estructuras.

A medida que evoluciona el mercado de transacciones de fondos de continuación o “continuation vehicles” (CVs) y se comparte más información sobre este segmento en expansión dentro del mercado de secundarios, consideramos prudente revisar nuestros comentarios previos en “¿Por qué los secundarios GP-Led se deben tener en cuenta a la hora de invertir?”, aprovechando información recientemente publicada.

En general, nuestra opinión sobre este mercado no ha cambiado. La última ola de información parece respaldar las conclusiones anteriores, ahora con el beneficio de un conjunto de datos más representativo. Durante varios años, los competidores en el mercado han sostenido afirmaciones sobre rentabilidad de los CVs más basándose en tesis que en datos demostrados y probados en el tiempo. Ahora, en este punto de madurez del mercado, parece haber un respaldo significativo que justifica aquella tesis inicial.

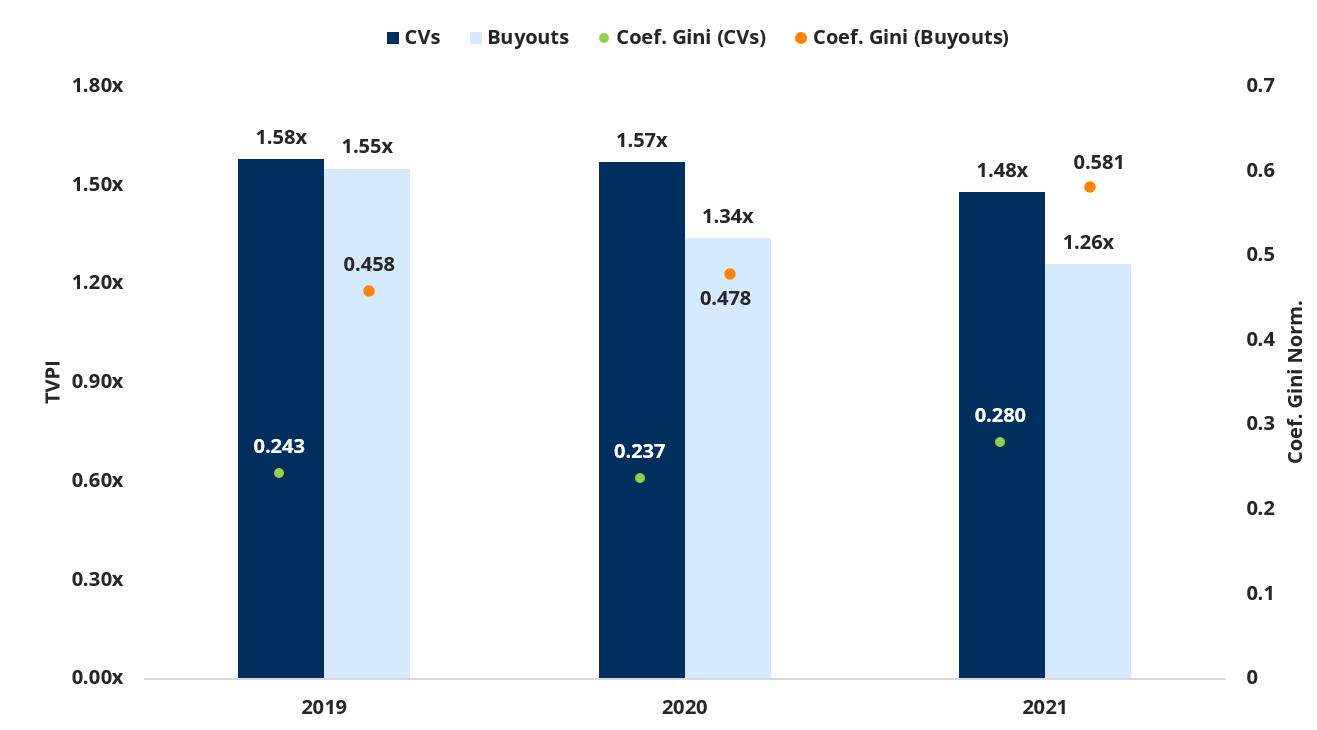

A finales de 2025, Evercore, en colaboración con HEC Paris¹, publicó una cuarta generación de análisis de desempeño, que parece reforzar las conclusiones de los dos informes previos. Estos datos continúan ilustrando que los CVs muestran una menor volatilidad en los retornos. Esto se demuestra mediante la comparación del desempeño por añada de los CVs con una cesta representativa de fondos de buyout.

1. Fuente: Evercore – Q2 Continuation Fund Performance Report (Octubre 2025). Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

Métricas de rendimiento (TVPI & Coeficiente de Gini Norm.) por tipología de fondo

Una segunda conclusión que también queda reforzada por las cifras actualizadas es la idea de que el desempeño de los CVs, analizado por añada, muestra resultados sólidos en comparación con otras oportunidades de private equity y, en particular, al comparar el cuartil superior.

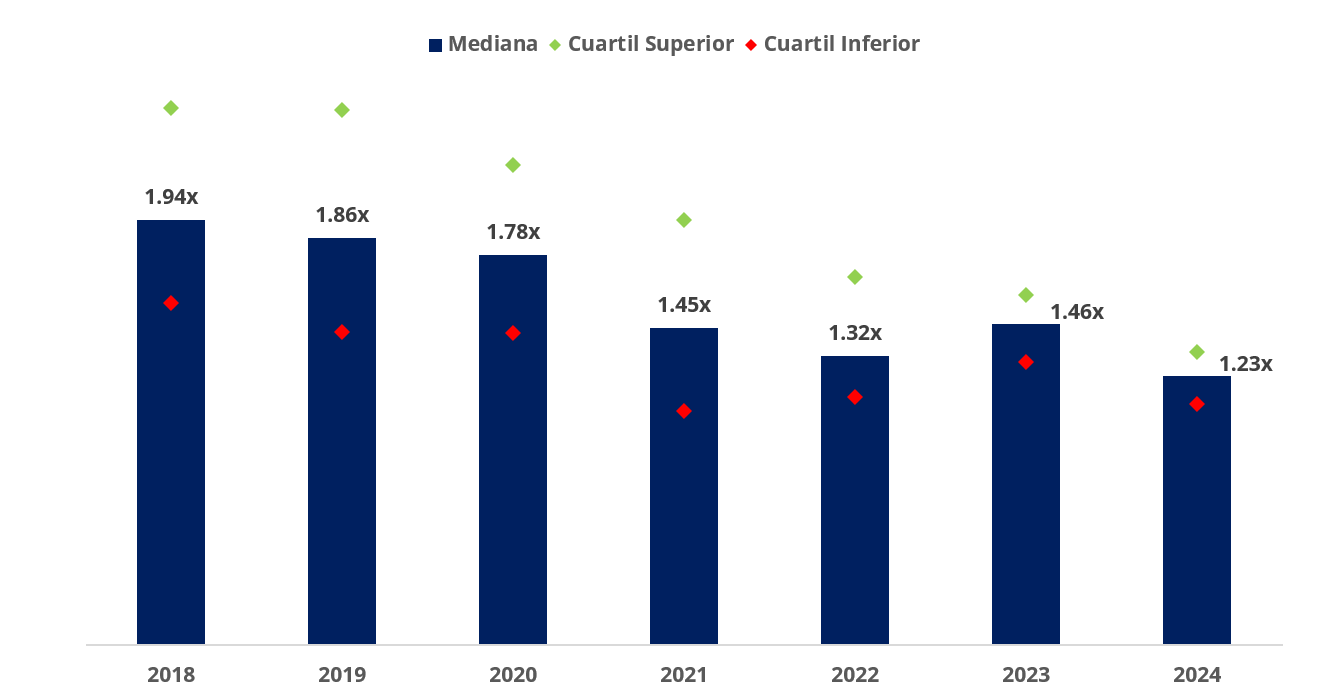

Tal como señalamos en nuestro anterior artículo al respecto, creemos que la diferencia entre la rentabilidad del cuartil superior y la mediana pone de manifiesto la importancia de la selección de activos en este mercado.

TVPI de los continuation vehicles por añada (cuartil superior, mediana & cuartil inferior)

Si bien estas son tendencias positivas para el mercado de CVs, es importante señalar que los retornos siguen estando en gran medida pendiente de materializarse, y por lo tanto dependen de valoración en libros en lugar de precios determinados por el mercado en el momento de vender. Si bien esto no es motivo de preocupación, sí plantea interrogantes tanto sobre la validez de las valoraciones de cartera como sobre el potencial alza o provisión que podríamos observar cuando finalmente se produzcan las desinversiones.

Históricamente, hemos seguido de cerca la prima² obtenida en ventas de compañías de nuestra cartera, y nuestros datos indican que normalmente existe mejora en la valoración en el momento de la desinversión en comparación con los valores en cartera de los 12 meses anteriores. En un período promedio de diez años, esta prima de salida ha tendido a situarse en el rango del 40-50% sobre valoración. No obstante, cabe destacar que recientemente esta cifra se ha comprimido dadas las condiciones actuales de valoración. Hasta qué punto estas dinámicas podrían ser aplicables a los CVs es un tema sobre el que todavía no hay evidencia suficiente.

2. AltamarCAM. No incluye las salidas a bolsa (IPOs). Análisis en la moneda de inversión. Valoración a 30 de septiembre de 2025. a base de datos se actualiza constantemente; por lo tanto, los valores históricos pueden variar ligeramente con respecto a los datos presentados anteriormente. Fondos de AltamarCAM: ACP PE 1, ACP PE 2, ACP PE 3, ACP PE 4, ACP PE 5, ACP PE 6 y ACP PE 7. Nota: Las rentabilidades pasadas no son necesariamente indicativas de resultados futuros, dado que las condiciones económicas actuales no son comparables con las anteriores y pueden no repetirse en el futuro. No hay garantías de que los fondos obtengan resultados similares a los fondos previos.

En nuestra opinión, aunque existen ciertos paralelismos, también hay otros factores que podrían sugerir cambios respecto a esta estadística de primas de venta, como las dinámicas de procesos de venta de CVs, por lo que creemos que éstos probablemente presenten una valoración más contrastada con el mercado antes de la desinversión.

Seguiremos con mucho interés lo que ocurra en 2026, cuando se espera que muchas de las transacciones efectuadas durante la primera ola del auge de los CV busquen ejecutar sus ventas.

Lo que sigue siendo evidente a medida que evaluamos constantemente este mercado es hasta qué punto parece estar destinado únicamente a crecer. En un informe reciente, Jefferies plantea la posibilidad de que el mercado de CVs más que duplique su tamaño para 2030, y estima que los CVs podrían llegar a representar hasta el 20% del volumen global de las ventas respaldadas por sponsors, frente a aproximadamente al 14% en 2025.³ En parte, lo que impulsa este crecimiento es el amplio reconocimiento de que los CVs suelen contener activos de alta convicción y gran calidad, capaces de generar resultados atractivos incluso en entornos de desinversión más difíciles.

El año 2026 debería ser un punto de inflexión para el mercado de CVs, y nos aseguraremos de publicar una actualización cuando dispongamos de una visión más clara.

3. Jefferies State of the GP-Led Secondaries Market, Febrero 2026

AVISO IMPORTANTE:

El presente documento ha sido preparado por AltamarCAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.