¿Está mejorando el panorama de las salidas a bolsa (IPO)?

Tras casi tres años de letargo, el mercado global de salidas a bolsa (IPO) comienza a mostrar signos claros de reactivación. Este resurgimiento no ha llegado de manera abrupta, sino que se ha ido gestando progresivamente, con cada trimestre evidenciando una mayor fortaleza que el anterior. Durante la primera mitad de 2025, se observó un repunte moderado tanto en el número de operaciones como en el volumen de capital captado. Hacia el final del verano, la ventana de oportunidades —largamente cerrada para las empresas respaldadas por capital riesgo— empezó a abrirse, aunque de forma incipiente, permitiendo así el regreso paulatino de este tipo de compañías a los mercados públicos.

Para los inversores, esto supone mucho más que un simple indicio de recuperación del mercado: representa la reactivación de una fuente esencial de liquidez. Las salidas a bolsa continúan siendo una de las principales vías de desinversión para el capital riesgo, y su reapertura gradual aporta la tan ansiada claridad sobre las futuras distribuciones.

Primeros indicios de recuperación

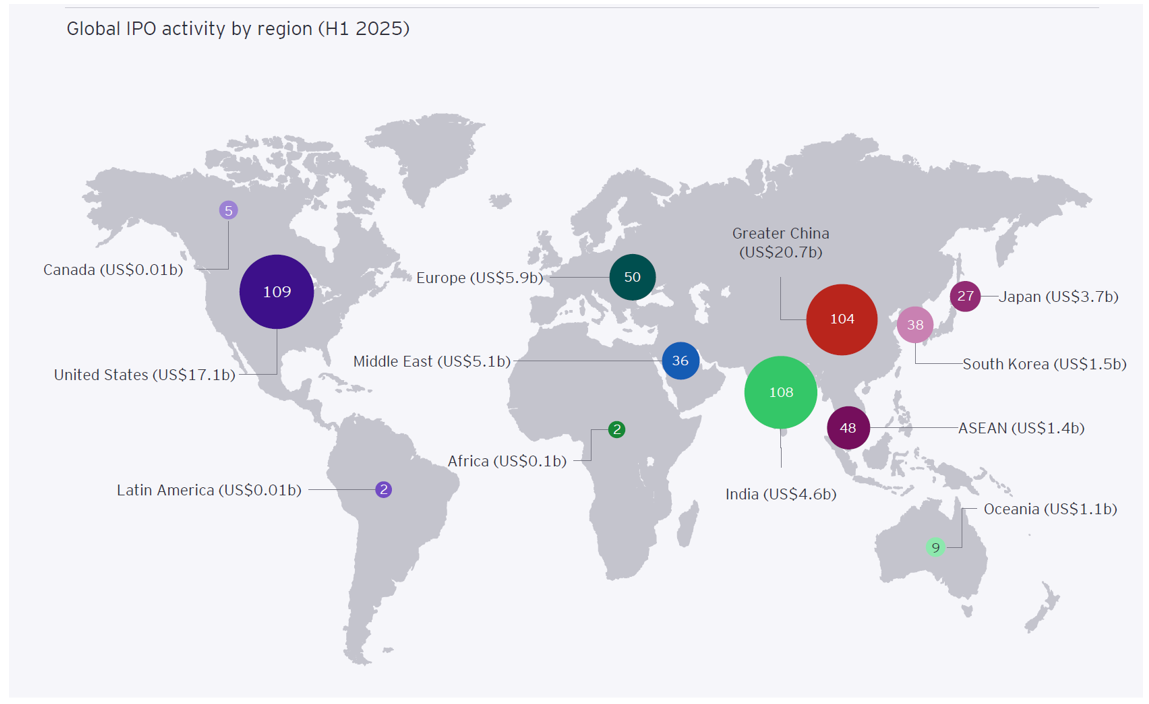

La reactivación es paulatina, pero ya perceptible. Durante la primera mitad de 2025, los ingresos globales derivados de salidas a bolsa superaron nuevamente los sesenta mil millones de dólares, lo que supone un incremento aproximado del 17% respecto al mismo periodo del año anterior. Por primera vez desde 2021, varias regiones avanzaron en la misma dirección: Estados Unidos, aunque partía de mínimos, vivió su mes más dinámico en nuevas salidas a bolsa en casi cuatro años; India y Oriente Medio mantuvieron su impulso, y China volvió a consolidarse como motor fundamental de emisiones.

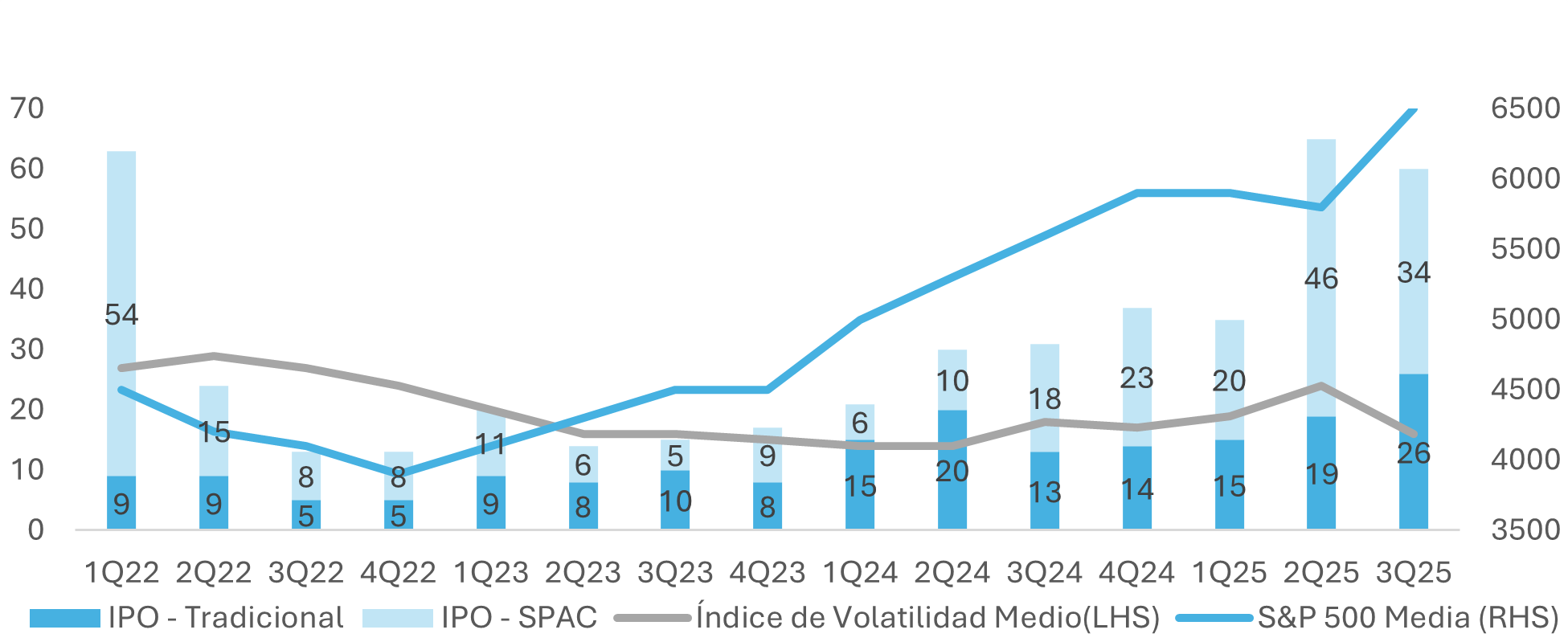

Destaca especialmente el renovado protagonismo de las empresas en fases avanzadas respaldadas por capital riesgo. Tras varios trimestres de incertidumbre, algunas reconocidas tecnológicas se aventuraron de nuevo en los mercados públicos y hallaron demanda entre los inversores. Al cierre del tercer trimestre, solo en EE. UU. se registraron más de sesenta salidas a bolsa que lograron captar cerca de treinta mil millones de dólares, lo que supone un incremento de alrededor de un tercio respecto al mismo periodo del año anterior. Septiembre resultó particularmente dinámico, con trece operaciones valoradas en más de ocho mil millones de dólares. Además, la disciplina en la fijación de precios volvió a ser la norma: más de la mitad de estas operaciones se situaron en el rango objetivo o lo superaron, y las ganancias medias del primer día excedieron el 30 %.

Número de IPOs en EEUU vs S&P 500 y VIX por trimestre

Tras las cifras, se percibe un enfoque más equilibrado. Los inversores vuelven a estar dispuestos, aunque con cautela, a reconocer el crecimiento, pero únicamente cuando este va acompañado de rentabilidad y madurez operativa. Aquellas operaciones que cumplen con estos requisitos han registrado buenos resultados—como las exitosas salidas a bolsa de Figma o CoreWeave—, mientras que otras que adolecían de rentabilidad o de una estrategia de crecimiento definida, como ha ocurrido con varias IPO estadounidenses del sector tecnológico de consumo—casos como Klarna o Stubhub—, han tenido dificultades para mantener el impulso tras su estreno. El nuevo estándar es evidente: las compañías que acceden a los mercados públicos deben demostrar escala, márgenes sostenibles y estar preparadas para operar como cotizadas desde el primer día.

Un mercado que premia la disciplina

El cambio de percepción no responde a la euforia, sino a la consolidación de estándares más exigentes. Tras el ciclo sobrecalentado de 2021, las expectativas de valoración se han ajustado a niveles más sostenibles. Los múltiplos medios de ingresos en las nuevas salidas a bolsa rondan las cuatro veces las ventas, una fracción de lo registrado en los años de mayor auge, cuando algunas compañías superaban con creces esa cifra. Aproximadamente uno de cada cuatro emisores de este año ya es rentable, frente a prácticamente ninguno durante la última gran oleada de IPOs respaldadas por capital riesgo.

Múltiplo de valoración sobre ingresos en las salidas a bolsa (IPOs)

Este renovado énfasis en los fundamentales ha transformado el concepto de estar “listo para salir a bolsa”. El acceso al mercado ahora favorece a las compañías que demuestran sólida generación de caja, motores de crecimiento evidentes y estructuras de gobierno corporativo capaces de afrontar el escrutinio. La enseñanza para fundadores e inversores es inequívoca: el capital público recompensa la calidad, no las promesas.

Más allá de EE. UU.: el resurgimiento destacado de Hong Kong

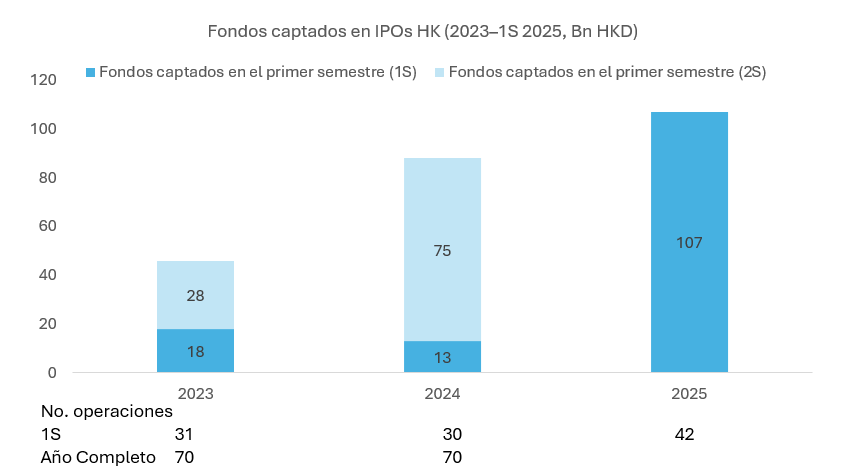

La reactivación no se circunscribe exclusivamente a Wall Street. En Asia, Hong Kong ha experimentado una notable mejora este año, impulsada nuevamente por el sector tecnológico. En la primera mitad de 2025, se registraron más de cuarenta nuevas salidas a bolsa que, en conjunto, recaudaron más de trece mil millones de dólares estadounidenses—siete veces más que en el mismo periodo del año anterior. Este crecimiento ha sido liderado por grandes empresas tecnológicas y de la nueva economía procedentes de China continental, que han optado por Hong Kong como mercado de cotización, frecuentemente utilizando estructuras duales A + H, que conectan capital nacional e internacional.

Fondos captados en IPOs en HK (2023 – 1S 2025, Billones de HKD)

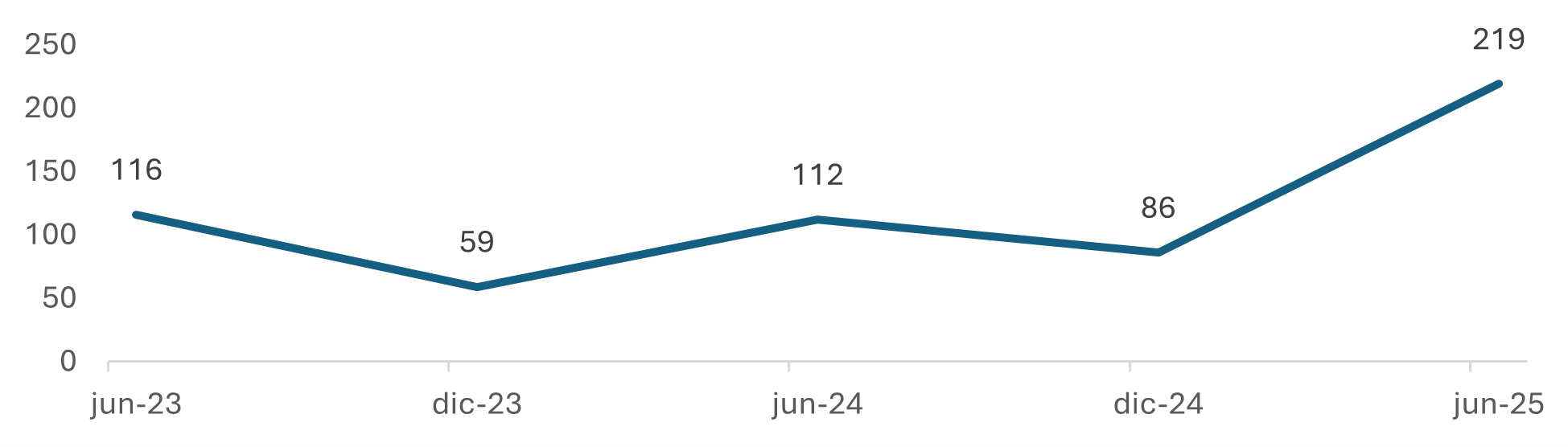

Los canales especializados del mercado para empresas tecnológicas y biotecnológicas—ampliados este año bajo el marco “TECH”—han acortado los plazos de tramitación y aumentado la flexibilidad para innovadores en etapas más tempranas. Como resultado, la cartera de potenciales salidas a bolsa de la ciudad está en máximos históricos, con más de doscientas solicitudes pendientes de revisión. Para las compañías tecnológicas de alto crecimiento, Hong Kong ha resurgido como un hub para salidas a nivel regional y global, ofreciendo acceso a una gran liquidez e inversores deseosos de exponerse a la innovación asiática.

Pipeline Activo de IPO en HK (2023 – 1S 2025 YTD)

Solicitudes de IPOs en HK (2023 – 1S 2025 YTD)

Optimismo prudente ante el futuro

Las cifras invitan a mantener la cautela. El volumen de operaciones continúa muy por debajo de los promedios históricos, y la ventana de oportunidad podría cerrarse tan rápido como se ha abierto. No obstante, la naturaleza del mercado evoluciona de forma alentadora: los fundamentales recuperan protagonismo, las valoraciones resultan más racionales y los inversores en bolsa muestran un renovado interés por propuestas de crecimiento sólidas y rentables.

Tras unos años de escasa actividad, el entorno de las salidas a bolsa muestra signos claros de mejoría—no de manera abrupta, sino sostenida. La reapertura se encuentra en una fase inicial, aún frágil pero auténtica. Si persiste la estabilidad macroeconómica y las compañías que acaban de salir a bolsa mantienen su buen comportamiento, 2026 podría suponer el punto de inflexión de una recuperación incipiente a un nuevo ciclo sostenido de acceso al mercado público para empresas tecnológicas respaldadas por capital riesgo.

2. IPOs en la cartera de Galdana(1)

La mejoría en el sentimiento del mercado ya se deja notar de forma concreta en la propia cartera de Galdana. Tras varios años de escasa actividad y pocas realizaciones, desde el segundo trimestre de 2025 se ha producido un cambio significativo. Catorce compañías de la cartera han logrado debutar en bolsa con éxito durante este periodo, configurando el entorno de salidos a bolsa más dinámico de los últimos ejercicios. Aunque estos estrenos bursátiles representan un avance relevante, la liquidez asociada previsiblemente se irá concretando de manera progresiva tras los habituales periodos de “lock-up” de seis meses, previsiblemente a lo largo de los próximos trimestres y/o ejercicios.

En conjunto, estas empresas representaban un valor neto de los activos pre-IPO de 60,6 millones de euros para la cartera de Galdana(1). Aunque esta cifra es modesta en relación con el total desembolsado de 685 millones de euros en los fondos maduros de Galdana(2), supone un paso significativo en la dirección correcta. Refleja las primeras fases de una renovada liquidez en las carteras de venture capital y confirma que los canales de salida comienzan a reabrirse para activos de alta calidad.

Es especialmente destacable el comportamiento de estas nuevas cotizadas invertidas por Galdana(1). De media, actualmente cotizan un 51%(3) por encima de su valor neto pre-IPO, un resultado sólido que refleja tanto unas prácticas de valoración prudentes como una fuerte demanda en el mercado público. Esta revalorización se apoya en dos dinámicas complementarias: en primer lugar, las salidas a bolsa se fijaron con una prima del 34%(4) respecto al valor neto del último trimestre, lo que confirma que las valoraciones privadas se mantuvieron conservadoras; y en segundo lugar, las acciones han seguido apreciándose tras la cotización, subiendo otro 11%(5) de media en el mercado secundario. Conjuntamente, estos movimientos ponen de manifiesto cómo una valoración disciplinada en la fase privada, unida a una renovada confianza de los inversores en los mercados públicos, puede traducirse en creación de valor significativa para los inversores a largo plazo.

De estas 14 salidas a bolsa, solo 2 cotizan por debajo de la valoración que tenían en el trimestre anterior a su salida a bolsa, lo que consideramos resultado de una política de valoración prudente y conservadora por parte de los gestores en los que invierte Galdana(1).

Quizá lo más prometedor es que estas catorce salidas a bolsa pueden representar solo la primera ola de lo que podría ser un ciclo de liquidez más amplio. Nuestra cartera potencial de candidatas a salir a bolsa en los próximos doce meses se mantiene potencialmente robusta (en torno a 150 millones de euros de valor en los fondos maduros de Galdana(2)), abarcando una gama diversa de empresas de tecnología, salud y fintech. Si las condiciones de mercado se mantienen favorables, esperamos una aceleración en las realizaciones de la cartera—convirtiendo el optimismo cauteloso en retornos medibles para nuestros inversores.

Footnotes:

- Fuente: Datos internos de Galdana. A 31-oct-2025. Incluye Galdana Ventures I FCR, Galdana Ventures II FCR, Galdana Ventures II SICAV-RAIF, Galdana Ventures III FCR, Galdana Ventures III SICAV-RAIF, Galdana Ventures Asia SICAV-RAIF, Galdana Ventures SPV I SICAV-RAIF, Galdana Ventures SPV II SICAV-RAIF, Galdana Ventures 2024 FCR y Galdana Ventures 2025 FCR. Rentabilidades pasadas no garantizan rentabilidades futuras.

- Fuente: Datos internos de Galdana.Incluye Galdana Ventures I FCR, Galdana Ventures II FCR, Galdana Ventures II SICAV-RAIF.

- Fuente: Datos internos de Galdana.Media ponderada (basada en el NAV pre-IPO para Galdana). 67% si se toma la media simple. Las salidas a bolsa que representan en conjunto menos del 2% del NAV pre-IPO total no se consideran.

- Fuente: Datos internos de Galdana.Media ponderada (basada en el NAV pre-IPO para Galdana). 47% si se toma la media simple. Las salidas a bolsa que representan en conjunto menos del 2% del NAV pre-IPO total no se consideran.

- Fuente: Datos internos de Galdana.Media ponderada (basada en el NAV pre-IPO para Galdana). 16% si se toma la media simple. Las salidas a bolsa que representan en conjunto menos del 2% del NAV pre-IPO total no se consideran.

AVISO IMPORTANTE:

Este documento ha sido preparado por Altamar CAM Partners S.L. (junto con sus filiales, “AltamarCAM”) únicamente con fines informativos e ilustrativos, como comentario general de mercado, y está destinado al uso exclusivo de su destinatario. Si usted no ha recibido este documento de AltamarCAM, no debe leerlo, utilizarlo, copiarlo ni divulgarlo.

La información contenida en el mismo refleja, a la fecha de hoy, las opiniones de AltamarCAM, que pueden cambiar en cualquier momento sin previo aviso y sin obligación de actualizarlo ni de asegurar que las actualizaciones sean comunicadas.

Este documento se basa en fuentes consideradas fiables y ha sido elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se garantiza su veracidad, exactitud o integridad y no debe considerarse como tal. AltamarCAM no acepta responsabilidad alguna por la información contenida en este documento.

Este documento puede contener previsiones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una declaración o garantía de resultados, rendimientos o beneficios, presentes o futuros. En la medida en que este documento contenga declaraciones sobre rendimientos futuros, dichas declaraciones son de carácter prospectivo y están sujetas a una serie de riesgos e incertidumbres.

Este documento constituye únicamente un comentario general de mercado y no debe interpretarse en ningún caso como asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. Invertir en inversiones alternativas está dirigido únicamente a inversores experimentados y sofisticados dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los potenciales inversores en cualquier inversión alternativa deben consultar el folleto y el reglamento específico del fondo, donde se describirán los riesgos y consideraciones particulares asociados a esa inversión. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad receptora de este documento debe tomar una decisión de inversión sin haber recibido previamente asesoramiento legal, fiscal y financiero personalizado.

Ni AltamarCAM ni sus sociedades del grupo, ni sus respectivos accionistas, consejeros, directivos, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información contenida en el presente documento, ni por las decisiones que los destinatarios de este documento puedan adoptar en base al mismo o a la información contenida en él.

Este documento es estrictamente confidencial y no debe reproducirse, ni divulgarse de ninguna otra forma, total o parcialmente, sin el consentimiento previo y por escrito de AltamarCAM.