Cobertura de divisa en fondos de inversión alternativa

En un entorno marcado por la volatilidad estructural de las divisas, gestionar el riesgo cambiario es clave para preservar el valor de la inversión. En AltamarCAM, nuestro enfoque de cobertura busca proteger los retornos manteniendo al mismo tiempo flexibilidad y eficiencia en costos, equilibrando disciplina con adaptabilidad a lo largo de distintos ciclos de mercado.

El impacto de los movimientos de divisas varía significativamente entre clases de activos. Las estrategias a largo plazo, como el private equity, tienden a mitigar de forma natural los efectos del tipo de cambio con el tiempo, mientras que los activos de menor duración o con márgenes más ajustados requieren una cobertura más completa. Nuestro objetivo es alinear la protección con la naturaleza y el retorno esperado de cada estrategia, garantizando una creación de valor sostenible para los inversores.

La preservación del valor de las inversiones es uno de los pilares fundamentales de la política de inversión de AltamarCAM. El riesgo divisa es uno de los factores externos a la inversión que puede afectar al valor de las inversiones, por lo que debe ser adecuadamente considerado y gestionado. En este contexto la cobertura de divisas en inversiones a largo plazo en muchas ocasiones tiene costes elevados y no son del todo eficientes para el objetivo que se busca. Por este motivo, en AltamarCAM aplicamos un enfoque de gestión táctica y flexible, adaptado a la naturaleza de cada activo, con el objetivo de proteger las rentabilidades y minimizar la volatilidad.

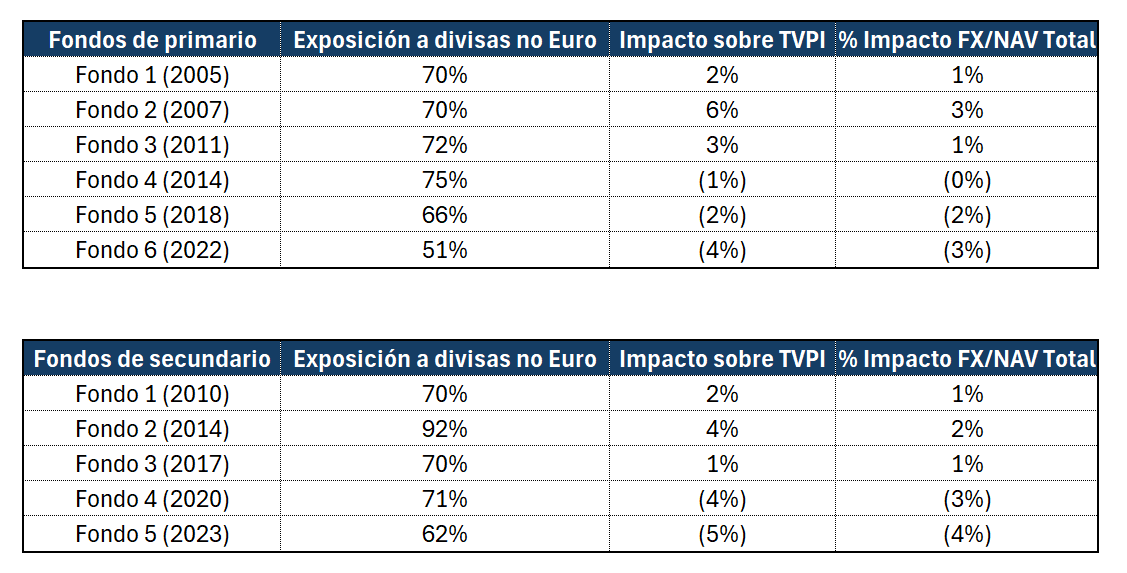

En la inversión en activos privados, donde los periodos de inversión y desinversión son largos, este riesgo divisa se mitiga ya que se normaliza el tipo de medio al que se invierte o desinvierte, reduciendo el impacto de la divisa en el valor de la cartera. En nuestras carteras este mitigante por la inversión a largo plazo lo hemos podido comprobar a lo largo de nuestra historia. A modo de ejemplo, en el segmento de Private Equity, donde en fondos con exposiciones a otras divisas superiores al 60% el impacto en las carteras generalmente se ha situado siempre entre el -3% y el 3% (a 30 de junio de 2025 entre las principales divisas a las que tenemos exposición), siendo el impacto sobre el retorno final al inversor muy limitado.

Exposición e impacto de la divisa sobre la cartera de Private Equity

Política de cobertura por clase de activo

Nuestra política de cobertura se adapta a la rentabilidad esperada, al horizonte temporal y al nivel de riesgo de divisa de cada estrategia de inversión, aplicando las siguientes estrategias principalmente y usando generalmente el instrumento Forward para realizar las coberturas:

- Coberturas tácticas:

En términos generales la exposición a otras divisas distintas del euro suele estar entre el 60% y el 90% del total. Las coberturas se activan cuando el tipo de cambio del euro frente a dichas divisas se sitúa por debajo del promedio histórico de las operaciones realizadas por los fondos durante su periodo de inversión. Realizamos coberturas sobre las distribuciones de capital estimadas en los próximos 18 meses, con el fin de proteger el valor de nuestra inversión a un coste razonable.

- Coberturas totales del importe invertido:

En estrategias con retornos más ajustados, donde queremos evitar la volatilidad del tipo de cambio en las inversiones, seguimos una estrategia de cobertura total. La cobertura se realiza sobre el 100% del capital invertido/desembolsado en las inversiones. Esta cobertura permite poder gestionar de una manera más efectiva los retornos esperados, reduciendo el efecto que la divisa pudiera tener sobre dichos retornos.

Otro de los factores que hay que tener en cuenta a la hora de realizar las coberturas de divisa es la tipología de inversión, siendo relevante analizar si la inversión se realiza en el mercado primario, secundario o se realiza una coinversión.

- Inversiones del mercado primario:

Son inversiones donde se realiza un compromiso de inversión y los desembolsos se realizan normalmente en 3 – 5 años. En este tipo de inversiones el riesgo divisa suele tener el mitigante del tiempo ya que los periodos de desembolso ocurren en varios años permitiendo una ponderación del tipo de cambio medio. Al igual que con los desembolsos, ocurre algo similar en la recepción de las distribuciones, que se reciben en periodos superiores a 5 años, permitiendo de la misma manera tener un tipo de cambio ponderado. - Inversiones del mercado secundario:

Estas inversiones suelen tener desembolsos elevados en periodos más cortos con respecto a los compromisos de inversión a diferencia de las inversiones en primario. Esto eleva el riesgo de impacto de la divisa. La cobertura en este tipo de inversiones tiene mayor relevancia ya que nuestro objetivo es reducir la volatilidad de los retornos minimizando el impacto de la divisa. - Coinversiones:

Al igual que ocurre en las inversiones en el mercado secundario, en las coinversiones se realiza el desembolso en el momento de la inversión. En el caso de las coinversiones es especialmente relevante reducir el impacto de la divisa a través de coberturas, ya que la desinversión suele realizarse en un único momento y por lo tanto se aplica un único tipo de cambio a la transacción, sin posibilidad de ponderación como ocurre en el mercado primario o secundario, donde las desinversiones ocurren paulatinamente.

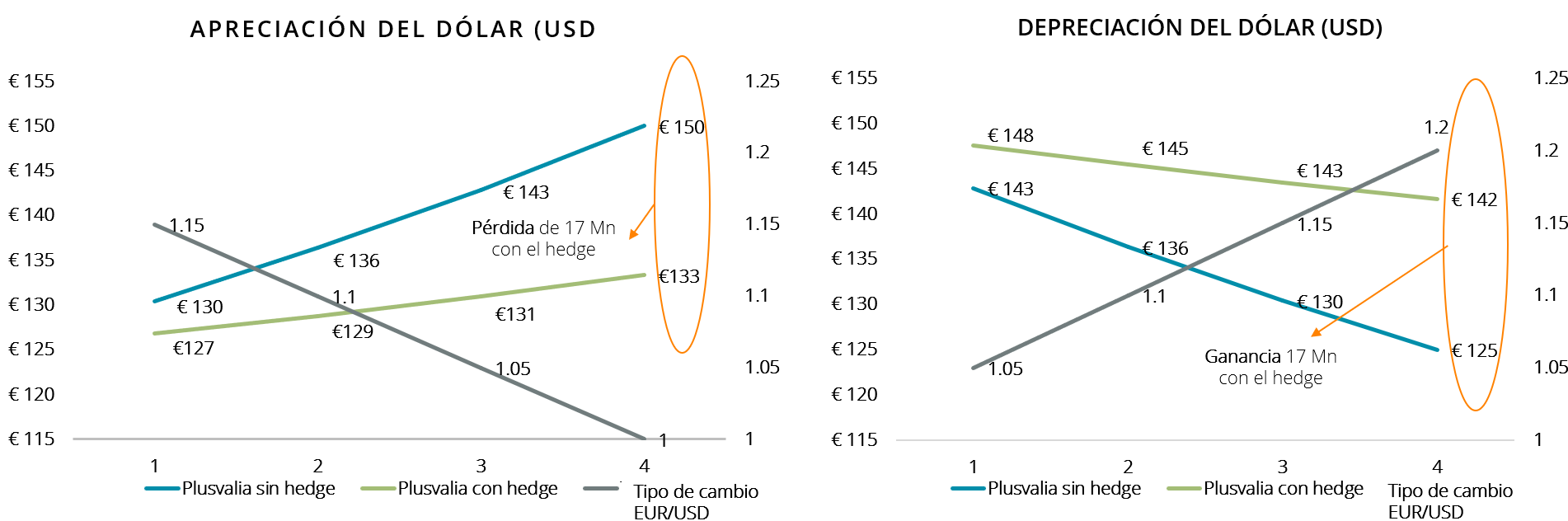

A modo de ejemplo mostramos a continuación dos ejemplos donde se puede ver el efecto de las coberturas en dos escenarios tomando como ejemplo la apreciación y depreciación del dólar sobre el euro en base 100:

Perspectiva de mercado

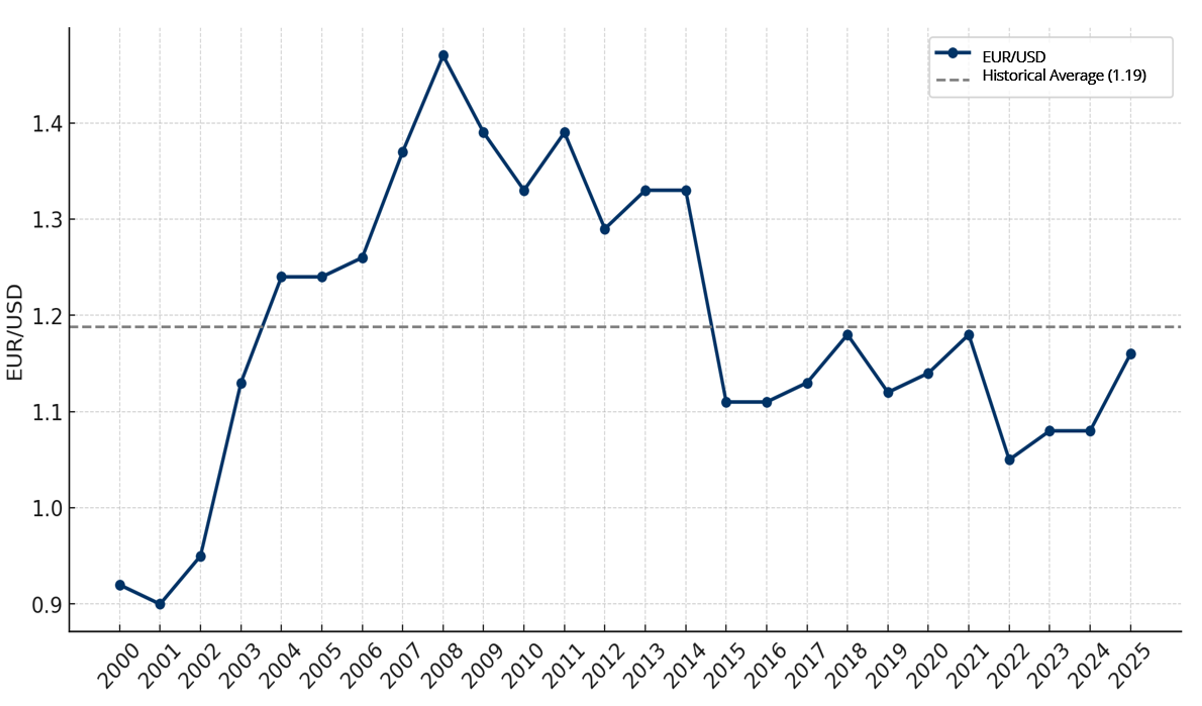

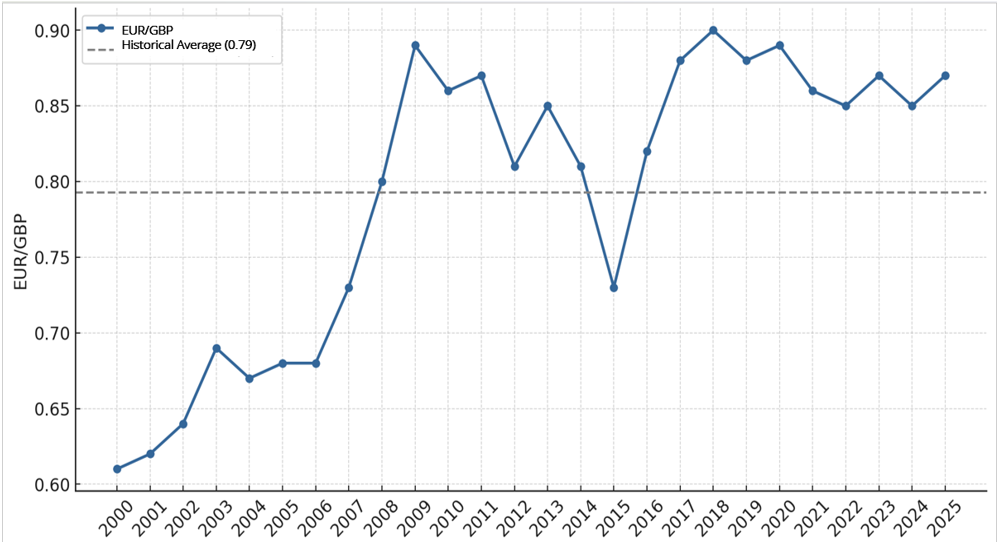

La evolución del dólar estadounidense (USD) y la libra esterlina (GBP) frente al euro (EUR) en los últimos 25 años muestra una elevada volatilidad estructural situando el tipo medio de cambio en torno al 1,19 y del 0,79 respectivamente. Esto refuerza la importancia de una política de cobertura flexible, que combine disciplina y capacidad de adaptación.

Evolución histórica del EUR/USD (2000-2025)

Evolución histórica del EUR/GBP (2000-2025)

Perspectiva de futuro

La evolución de las divisas en el corto y medio plazo seguirá condicionada por la política monetaria de los principales bancos centrales (Fed y BCE), la dinámica de los tipos de interés y el entorno político en EE.UU. y Reino Unido. En este contexto, la estrategia de AltamarCAM continuará aplicando coberturas tácticas, selectivas y ajustadas a cada activo, de manera que se preserve la rentabilidad sin asumir costes excesivos en instrumentos de cobertura a largo plazo.

Conclusión

La cobertura de divisas constituye una herramienta adicional para la preservación de valor en los fondos de inversión alternativa. La política de AltamarCAM combina prudencia, flexibilidad y disciplina en la ejecución, asegurando que la gestión del riesgo de divisa no comprometa los objetivos de rentabilidad de los inversores.

AVISO IMPORTANTE:

El presente documento ha sido preparado por AltamarCAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.