Visión de AltamarCAM sobre el impacto de los aranceles en Private Equity

Tras las secuelas del Covid-19, la guerra en Ucrania y las subidas de tipos de interés provocadas por la elevada inflación, ahora nos enfrentamos a una nueva incertidumbre macroeconómica: la imposición de aranceles por parte de EE. UU. a muchos países y el posible impacto que esto podría tener en la actividad económica global. Dado lo cambiante del entorno político actual, hacer previsiones precisas es especialmente difícil. Sin embargo, no queríamos dejar pasar la ocasión de compartir nuestra perspectiva sobre las posibles implicaciones para nuestras compañías en cartera y, en general, para los mercados de activos privados.

¿Qué ha ocurrido?

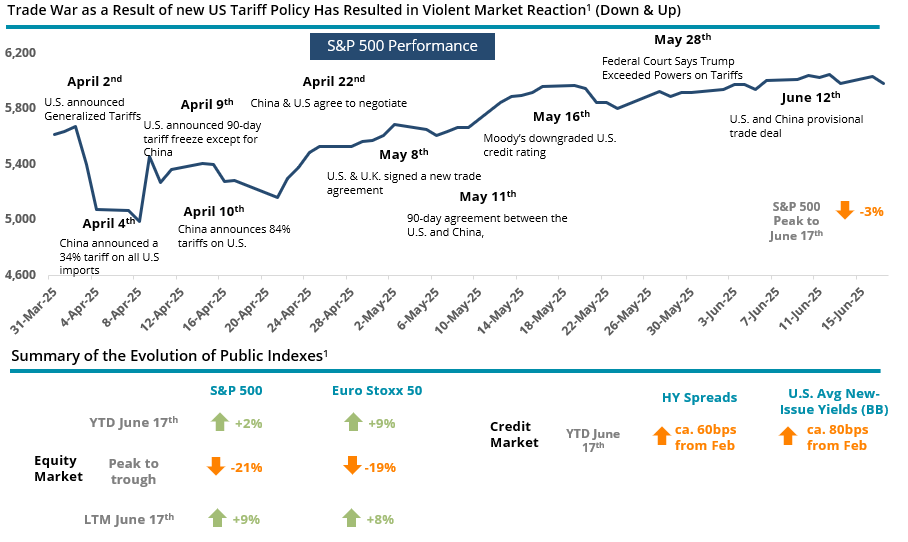

Como es bien sabido, el 2 de abril (Día de la Liberación), la administración Trump anunció su nueva política arancelaria. Esto provocó una fuerte reacción en los principales índices bursátiles, que cayeron casi un 20% desde sus máximos históricos de 2025. Los mercados de deuda tampoco se libraron. Los diferenciales de los bonos se ampliaron—especialmente en segmentos de mayor riesgo como el high yield—y los rendimientos de los bonos gubernamentales también aumentaron debido a la mayor incertidumbre. Sin embargo, esto no ha tenido un impacto significativo en la disponibilidad de deuda para financiar operaciones en los mercados privados.

Resumen de la evolución de los índices cotizados

Como se observa en el gráfico, tras un impacto inicial negativo en los mercados, la administración Trump suavizó su retórica en las semanas siguientes. Esto incluyó una prórroga de 90 días anunciada el 9 de abril, así como una serie de acuerdos alcanzados desde entonces. Como resultado, los mercados bursátiles experimentaron una notable recuperación y los diferenciales de crédito mejoraron, mientras que el acceso a financiación se ha mantenido en buenos niveles tras las dos primeras semanas de abril.

¿Cómo afecta esto a los activos privados, y al capital privado en particular?

Podemos resumir el impacto potencial directo en tres dimensiones principales: actividad transaccional, evolución operativa de las compañías en cartera y valoraciones.

- Impacto en transacciones de compra y venta

En el lado negativo, la incertidumbre macroeconómica suele derivar en una actitud más cautelosa por parte de los compradores (es más difícil hacer estimaciones) y en un retraso de los procesos de salida, ya que los vendedores no quieren rebajar sus expectativas de retornos. Por tanto, no es raro que disminuyan las distribuciones y la actividad inversora, lo que podría ralentizar la captación de fondos, ya que algunos inversores necesitan liquidez para mantener su ritmo de compromisos de inversión. En el lado positivo, los inversores en activos privados han demostrado en el pasado su capacidad para adelantarse a nuevas oportunidades de inversión que surgen en entornos volátiles (tanto para firmas de inversión directa, como para aquellos especialistas en coinversión y secundarios).

Aún no está claro cómo afectará la situación al coste y disponibilidad de deuda para financiar transacciones, ya que dependerá de la evolución de los tipos de interés. Por ahora, continúa habiendo buena disponibilidad de financiación.

- Impacto en la evolución operativa de las compañías en cartera

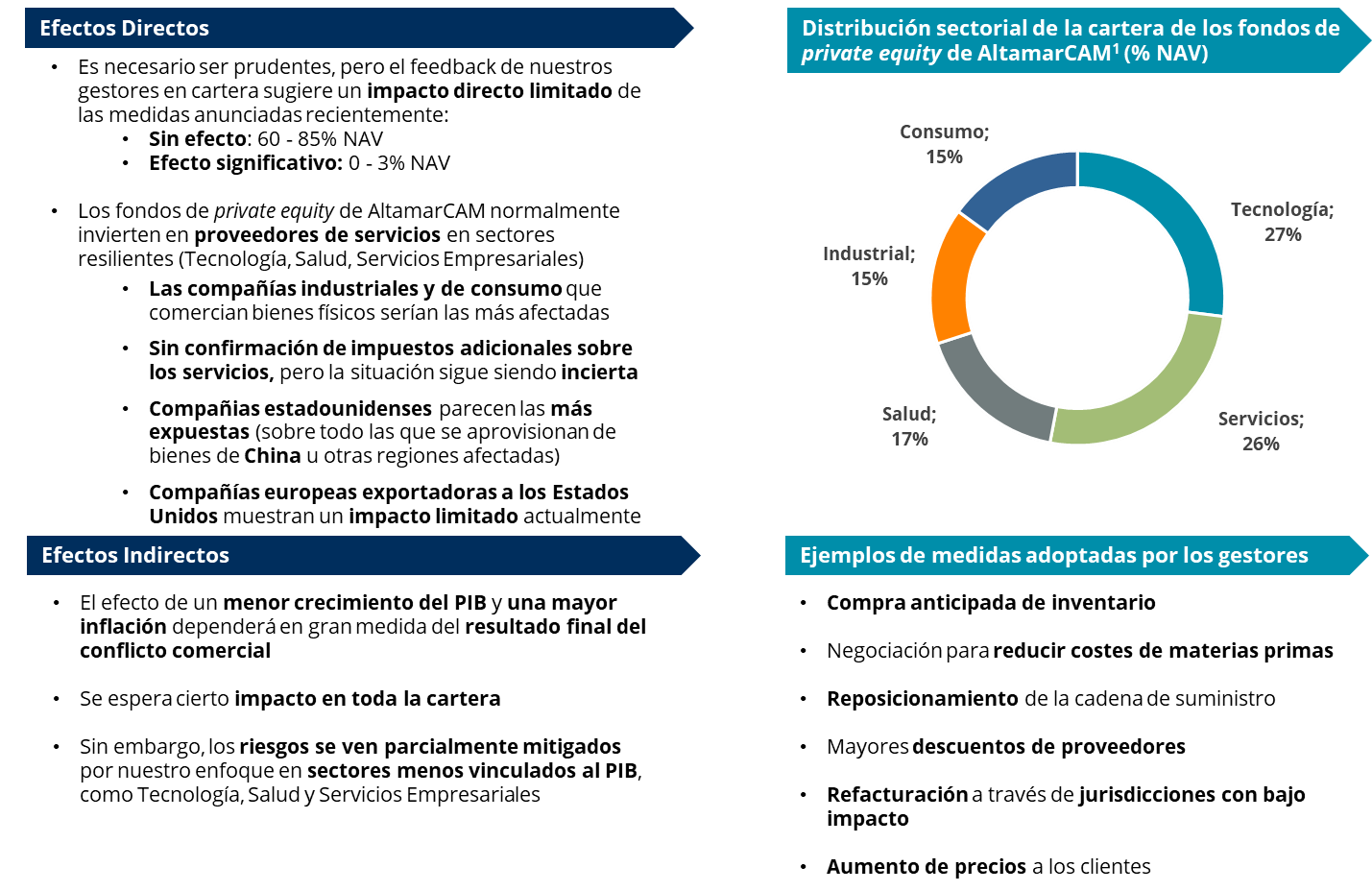

Efectos directos: según nuestras gestoras en cartera, la exposición directa es limitada. Nuestras carteras de capital privado están concentradas en sectores resilientes como tecnología y software, salud y servicios a empresas — industrias menos sensibles al comercio internacional y que no están en el punto de mira inicial de la política arancelaria. Esta información coincide con encuestas de mercado y con nuestros propios análisis.

En resumen:

Sin impacto: aproximadamente 60–85% del NAV

Impacto material: alrededor del 0–3% del NAV

Efectos indirectos: más difíciles de cuantificar debido a la incertidumbre. El factor clave será cómo se define la estructura final de aranceles y sus implicaciones para el crecimiento económico (que probablemente será negativo) y la inflación (que podría aumentar). Si se produce una recesión, podría haber un impacto general en los ingresos y los márgenes.

En respuesta a esta situación, las firmas han adoptado medidas para mitigar esos efectos negativos, incluyendo:

Equipos dedicados para hacer un seguimiento constante por compañía y una coordinación centralizada para compartir mejores prácticas.

Medidas relacionadas con los proveedores y la fabricación como:

Compra anticipada de inventario antes de los aranceles.

Negociación para reducir los de costes de compras.

Refacturación a través de jurisdicciones de bajo impacto.

Reubicación/repatriación de cadenas de suministro globales (este proceso puede llevar meses o incluso más de un año).

Medidas relacionadas con ingresos:

Repercusión de la inflación mediante aumento de precios a clientes.

Estrategia buy & build o adquisiciones aprovechando debilidades de competidores.

Además, se han establecido planes de contingencia por compañías para prepararse ante una posible recesión, incluyendo potenciales medidas de control de costes y preservación de caja.

Impacto de los aranceles en las carteras de Private Equity

- Impacto en las valoraciones de compañías

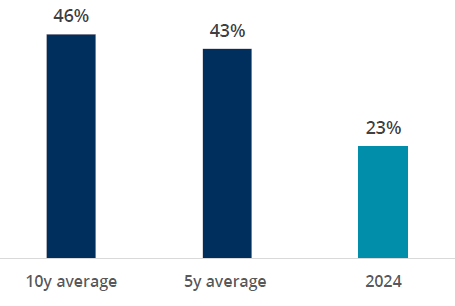

En el lado positivo, las valoraciones en private equity han sido históricamente menos volátiles que en mercados públicos. Además, los gestores suelen aplicar descuentos respecto a mercados cotizados y retornos finales. Por ejemplo, en la última década, la cartera de buyouts de AltamarCAM ha logrado un incremento del 46% sobre la valoración 12 meses antes de la salida en inversiones totalmente realizadas. El decalaje temporal en la valoración también suaviza la evolución de las valoraciones.

Por el lado negativo, las menores expectativas de crecimiento y posible debilitamiento del dólar podrían presionar negativamente el rendimiento de compañías en cartera y de los activos denominados en dólares.

La incertidumbre sobre los tipos de interés sigue siendo un factor clave para las valoraciones.

Prima de Venta vs. Valoración un año antes (Promedio por año de salida)

Conclusión

La incertidumbre macroeconómica persiste desde el inicio del Covid-19. Las firmas de inversión perciben un impacto directo limitado de los aranceles en sus carteras. Sin embargo, los efectos indirectos y de segundo y tercer orden siguen siendo impredecibles. Aun así, creemos que los mercados privados cuentan con elementos que les permiten defender eficazmente sus carteras, como ya ocurrió en ciclos difíciles anteriores, principalmente:

- Diversificación de la cartera por compañías, sectores, regiones, años, tipos de transacción y estrategias

- Modelo de propiedad activa y flexible

- Due diligence basado en fundamentales y selección de temáticas de crecimiento estructural

- Enfoque a largo plazo, con exposición a distintos ciclos y flexibilidad para invertir y desinvertir en el momento adecuado.

- Valoración basada en fundamentales, con menor volatilidad frente a mercados públicos

AVISO IMPORTANTE:

El presente documento ha sido preparado por AltamarCAM Partners, S.L. (junto con sus filiales «AltamarCAM«) con fines informativos e ilustrativos, como un comentario general de mercado y se proporciona para uso exclusivo de su destinatario. Si usted no ha recibido este documento de la parte de Altamar CAM no debería leerlo, usarlo, copiarlo ni compartirlo.

La información contenida en este documento refleja, a fecha de su publicación, la visión de AltamarCAM, que puede cambiar en cualquier momento y sin previo aviso, y AltamarCAM no tiene obligación de actualizarlo o de que las eventuales actualizaciones le sean proporcionadas.

Este documento se basa en fuentes consideradas fiables y se ha elaborado con el máximo cuidado para evitar que sea poco claro, ambiguo o engañoso. Sin embargo, no se hace ninguna declaración ni se garantiza su veracidad, exactitud o exhaustividad y no se debe considerar como tal. AltamarCAM no asume ninguna responsabilidad por la información contenida en este documento.

Este documento puede contener proyecciones, expectativas, estimaciones, opiniones o juicios subjetivos que deben interpretarse como tales y nunca como una representación o garantía de resultados, rendimientos o beneficios, presentes o futuros. Dado que este documento contiene declaraciones sobre resultados futuros, dichas declaraciones son de carácter orientativo y están sujetas a una serie de riesgos e incertidumbres.

Este documento es sólo un comentario general sobre el mercado, y no debe interpretarse como una forma de asesoramiento regulado, oferta de inversión, solicitud o recomendación. Las inversiones alternativas pueden ser altamente ilíquidas, son especulativas y pueden no ser adecuadas para todos los inversores. La inversión en inversiones alternativas está destinada únicamente a inversores experimentados y sofisticados que estén dispuestos a asumir los elevados riesgos económicos asociados a este tipo de inversiones. Los posibles inversores de cualquier inversión alternativa deben consultar la documentación legal específica del vehículo en cuestión, donde encontrarán los riesgos y consideraciones específicos asociados a una inversión alternativa concreta. Los inversores deben revisar y considerar cuidadosamente los riesgos potenciales antes de invertir. Ninguna persona o entidad que reciba este documento debe tomar una decisión de inversión sin recibir un asesoramiento jurídico, fiscal y financiero previo y particularizado.

Ni AltamarCAM ni las empresas de su grupo, ni sus respectivos accionistas, directores, gerentes, empleados o asesores, asumen responsabilidad alguna por la integridad y exactitud de la información aquí contenida, ni por las decisiones que los destinatarios de este documento puedan adoptar basándose en el mismo o en la información que contiene.

Este documento es estrictamente confidencial y no debe ser reproducido, ni divulgado de ninguna otra manera, en su totalidad o en parte, sin el consentimiento previo por escrito de AltamarCAM.