Die Performance von Private Equity unter dem Einfluss konjunktureller Zyklen

Im Juni-Newsletter widmeten wir uns der langfristigen Umsetzung von Private-Equity-Investments in PE-Fonds. Da PE-Fonds in den ersten drei Jahren nur ungefähr 40 % des zugesagten Kapitals investieren, legten wir Investoren gut durchdachte und realistische langfristige Anlagestrategien nahe.

In der Oktoberausgabe liegt unser Fokus nun auf der Wertentwicklung von PE-Fonds-Vintages über ökonomische Zyklen hinweg. Dabei betrachten wir insbesondere den wachstumsstarken, inflationsarmen Zeitraum zwischen 2009 und 2018 sowie die Jahre vor der Finanzkrise. Diese beiden Zeiträume liefern uns wertvolle Erkenntnisse für künftige Anlagestrategien.

Empirische Daten zeigen, dass PE-Investitionen die besten Anlageergebnisse generieren, wenn das Marktumfeld schwierig ist und die Marktteilnehmer in „Panik“ dazu neigen irrational zu handeln. Ein Beispiel für ein solches Umfeld ist die Zeit während und nach der Finanzkrise.

Heute sehen wir uns gleich mit mehreren ungünstigen Entwicklungen konfrontiert: Die Inflation ist auf dem höchsten Stand seit den 1970ern, viele Zentralbanken verfolgen trotz der vorhandenen Rezessionstendenzen einen aggressiven geldpolitischen Straffungskurs, die Konfrontation zwischen Russland und dem Westen gefährdet eine zuverlässige und erschwingliche Energieversorgung und der Klimawandel sorgt für Unsicherheit bei der zuverlässigen Versorgung mit bezahlbaren Nahrungsmitteln.

Dazu kommt, dass die weltweiten Aktienmärkte1 im bisherigen Jahresverlauf um 25 % eingebrochen sind. Die Endfälligkeitsrenditen staatlicher Emittenten2 sind um ca. 2,5 Prozentpunkte gestiegen, die von Hochzinsanleihen haben sich verdoppelt.

Dennoch ist es wichtig, dass Investoren ihre Private-Asset-Anlagestrategie beibehalten, im Rahmen derer – wie in unserem vorigen Newsletter erläutert – über die nächsten sechs Jahre weiter kontinuierlich investiert wird. Der Anlageerfolg ist gerade dann am größten, wenn der Markt gerade die Talsohle durchschritten hat.

Hinweis: Aus der Ertragsentwicklung der Vergangenheit lässt sich nicht zwangsläufig auf die Ertragsentwicklung der Zukunft schließen, denn die aktuellen wirtschaftlichen Rahmenbedingungen sind nicht mit denen der Vergangenheit vergleichbar, die sich unter Umständen auch nicht wiederholen.

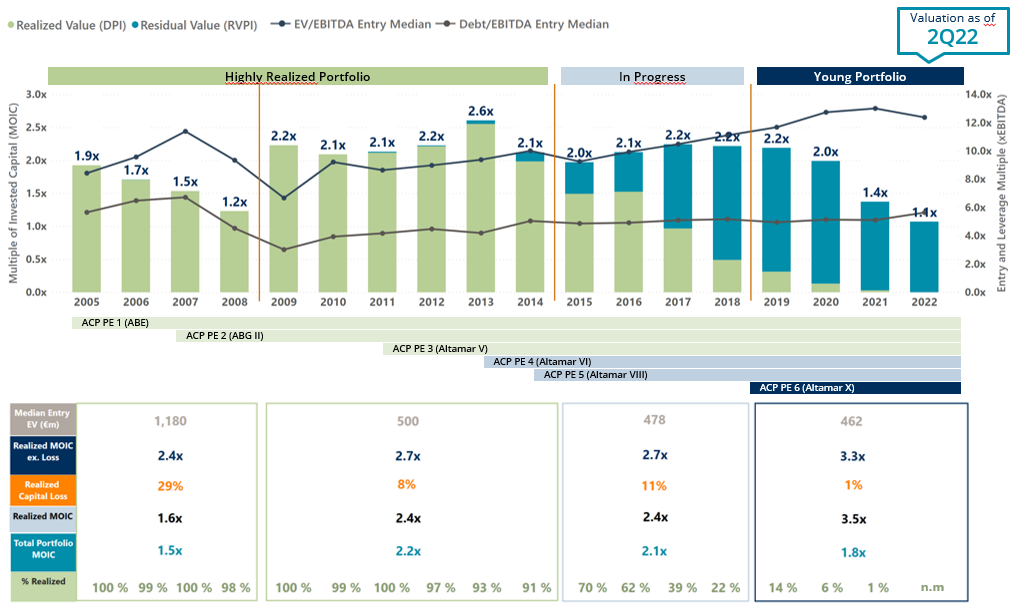

Bewertung per 30. Juni 2022. Nordamerikanische und europäische Unternehmen in den Primär-Buyout-Fonds von Altamar – ausschließlich Primaries. Ausschließlich Unternehmen aus dem Debt-Bereich. Die Stichprobe umfasst 4.010 Unternehmen zum Stichtag 30. Juni 2022.

Gewichtung der Multiplikatoren (MOIC, DPI, RVPI und realisierter Kapitalverlust) nach Investitionskosten. Buyout-Multiplikator (EV/EBITDA), Leverage-Multiplikator (Nettoverschuldung/EBITDA) sowie Entry-Kennziffern und Medianwerte. Realisierter Kapitalverlust = realisierter Verlust geteilt durch realisierte Gesamtkosten. Realisierter Kapitalverlust zwischen 2019 und 2022 angesichts des geringen Veräußerungsvolumens im Zeitraum unbedeutend (k. A.). Die Zahlen beziehen sich auf die ausgereiften Altamar Private Equity, S.G.I.I.C., S.A.U. Commingled Fonds: ABE, ABG, Altamar V, Altamar VIII und Altamar X.

Vor der Finanzkrise nahmen sowohl Entry-Multiplikatoren (EV/EBITDA) als auch Leverage-Multiplikatoren (Verschuldung/EBITDA) immer weiter zu und erreichten historisch hohe Niveaus. Als die Krise über die Portfoliounternehmen hereinbrach, beliefen sich die Portfolioverluste auf unglaubliche 29 % – und dennoch gelang es den Fonds³, einen Multiplikator auf das investierte Kapital (MOIC) von 1,5 zu generieren.

Sowohl Entry- als auch Leverage-Multiplikatoren fielen nach der Finanzkrise niedriger aus. Im Zuge der Konjunkturerholung verringerten sich die Portfolioverluste auf 8 % und die Exit-Bewertungen erreichten Multiplikatorwerte von 2,4. Infolgedessen generierten auch Private-Equity-Fonds wieder höhere MOIC von 2,2 und die Veräußerungsgewinne konnten um sage und schreibe 140 % gesteigert werden – vom 0,5-Fachen (vor der Krise) auf das 1,2-Fache (danach).

Die Vintages im Zeitraum von 2015-2018 liefern weiterhin und trotz der pandemiebedingten Einschränkungen ab Anfang 2020 hohe Multiplikatorwerte von 2,1. Die durchschnittlichen Exit-Multiplikatoren betragen 2,4 und die Portfolioverluste liegen bei 10 %.

Ausblick

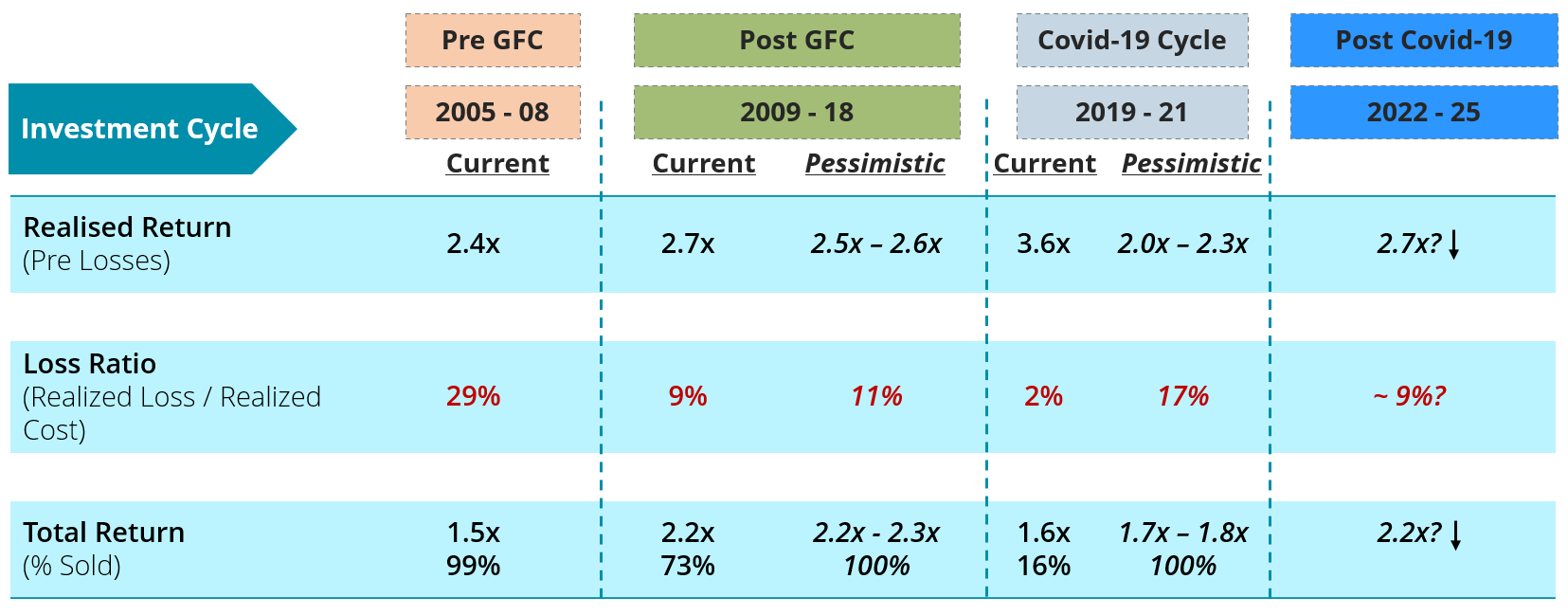

Welche Performance ist von den jüngsten Vintages der Private-Equity-Fonds zwischen 2019 und 2021 zu erwarten?

Zum einen bewegen sich Entry-Multiplikatoren, ebenso wie die Bewertungen aller wichtigen Anlageklassen, wieder auf Rekordniveau. Zum anderen ist der Fremdfinanzierungsgrad niedriger als vor der Finanzkrise. Damals waren auch die Zinsen auf einem Tiefpunkt und die Covenants wenig anspruchsvoll.

Im Großen und Ganzen sind in einem sich verschlechternden makroökonomischen Umfeld Renditen unter denen der jüngsten Wachstumsjahre, aber über dem vor der Finanzkrise verzeichneten Niveau zu erwarten. In Anbetracht der vergangenen Performance unserer Fonds gehen wir davon aus, dass das Verlustpotenzial bei 15-20 % liegen könnte, und dass MOICs zwischen 1,7 und 1,8 durchaus möglich sind:

Bewertung per 30. Juni 2022. Nordamerikanische und europäische Unternehmen in den Primär-Buyout-Fonds von Altamar – ausschließlich Primaries. .Ausschließlich Unternehmen aus dem Debt-Bereich Realisierter Kapitalverlust = realisierter Verlust geteilt durch gesamten realisierten Verlust. Die Zahlen beziehen sich auf reife Private-Equity-Dachfonds von ACP (ABE, ABG, Altamar V, Altamar VIII & Altamar X). Bewertungen per 30. Juni 2022. Die „realised return“ entspricht den realisierten Kapitalanlagen ohne abgeschriebene Kapitalanlagen. Die „total return“ entspricht sowohl den realisierten als auch den nicht realisierten Kapitalanlagen, einschließlich abgeschriebener Kapitalanlagen.

Die Vintage-Diversifizierung von Private-Equity-Dachfonds oder -Programmen wird in stürmischen Zeiten auch weiterhin für Resilienz sorgen und attraktive langfristige Erträge liefern4.

- Wertentwicklung des S&P 500 vom 1. Januar bis zum 20. Oktober 2022.

- Wertentwicklung 10-jähriger Staatsanleihen vom 1. Januar bis zum 20. Oktober 2022.

- Die Zahlen beziehen sich auf reife Private-Equity-Dachfonds von ACP (ABE, ABG, Altamar V, Altamar VIII & Altamar X).

- Für weitere Informationen schauen Sie sich „Targeting Private Assets“, Seite 42 an.

WICHTIGE HINWEISE:

Dieses Dokument wurde von Altamar CAM Partners S.L. (zusammen mit seinen Tochtergesellschaften „AltamarCAM“) ausschließlich zu Informations- und Illustrationszwecken sowie als allgemeiner Marktkommentar erstellt und ist ausschließlich für die Verwendung durch den Empfänger bestimmt. Wenn Sie dieses Dokument nicht von AltamarCAM erhalten haben, sollten Sie es nicht lesen, verwenden, kopieren oder weitergeben.

Die hierin enthaltenen Informationen spiegeln die Ansichten von AltamarCAM zum Zeitpunkt dieses Dokuments wider, die sich jederzeit und ohne Vorankündigung ändern können, ohne dass eine Verpflichtung zur Aktualisierung besteht oder sichergestellt wird, dass Sie über etwaige Aktualisierungen informiert werden.

Dieses Dokument basiert auf Quellen, die als zuverlässig angesehen werden, und wurde mit größtmöglicher Sorgfalt erstellt, um zu vermeiden, dass es unklar, zweideutig oder irreführend ist. Es wird jedoch keine Zusicherung oder Garantie hinsichtlich seiner Wahrhaftigkeit, Genauigkeit oder Vollständigkeit gegeben, und Sie sollten nicht davon ausgehen, dass dies gegeben ist. AltamarCAM übernimmt keine Verantwortung für die in diesem Dokument enthaltenen Informationen.

Dieses Dokument kann Prognosen, Erwartungen, Schätzungen, Meinungen oder subjektive Einschätzungen enthalten, die auch als solche zu verstehen sind und niemals als Zusicherung oder Garantie für gegenwärtige oder zukünftige Ergebnisse, Erträge oder Gewinne. Soweit dieses Dokument Aussagen über die künftige Entwicklung enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten.

Bei diesem Dokument handelt es sich lediglich um einen allgemeinen Marktkommentar, der in keiner Weise als einer Regulierung unterliegende Beratung, Anlageangebot, Aufforderung oder Empfehlung zu verstehen ist. Alternative Anlagen können hochgradig illiquide sein, sind spekulativ und eignen sich möglicherweise nicht für alle Anleger. Investitionen in alternative Anlagen sind nur für erfahrene und versierte Anleger gedacht, die bereit sind, die mit einer solchen Anlage verbundenen hohen wirtschaftlichen Risiken zu tragen. Potenzielle Anleger einer alternativen Anlage sollten den jeweiligen Fondsprospekt und die Bestimmungen lesen, in denen die spezifischen Risiken und Überlegungen im Zusammenhang mit einer bestimmten alternativen Anlage beschrieben sind. Die Anleger sollten die potenziellen Risiken sorgfältig prüfen und abwägen, bevor sie investieren. Keine natürliche oder juristische Person, die dieses Dokument erhält, sollte eine Investitionsentscheidung treffen, ohne zuvor eine rechtliche, steuerliche und finanzielle Beratung auf einer spezifizierten Basis erhalten zu haben.

Weder AltamarCAM noch seine Konzerngesellschaften oder deren jeweilige Anteilseigner, Direktoren, Manager, Angestellte oder Berater übernehmen irgendeine Verantwortung für die Integrität und Richtigkeit der hierin enthaltenen Informationen oder für die Entscheidungen, die die Adressaten dieses Dokuments auf der Grundlage dieses Dokuments oder der hierin enthaltenen Informationen treffen könnten.

Dieses Dokument ist streng vertraulich und darf ohne die vorherige schriftliche Zustimmung von AltamarCAM weder ganz noch teilweise vervielfältigt oder in irgendeiner anderen Weise veröffentlicht werden.